VSME-Standard: Nachhaltigkeitsberichterstattung für KMU – Module, Zeitplan und Umsetzung

VSME-Standard

Warum der VSME-Standard für KMU wichtig ist

Der Voluntary Standard for non-listed Micro-, Small- and Medium-Sized Enterprises (VSME) wurde von EFRAG entwickelt, um KMU bei der Nachhaltigkeitsberichterstattung zu unterstützen. Er hilft nicht nur, die Anforderungen von Banken, Investoren und Geschäftspartnern zu erfüllen, sondern auch die eigenen Nachhaltigkeitsprozesse zu optimieren.

Obwohl der Standard freiwillig ist, bietet er eine strukturierte Herangehensweise an ESG-Berichterstattung für nicht börsennotierte KMU und ist kompatibel mit den European Sustainability Reporting Standards (ESRS).

Zielgruppe des VSME-Standards

Der VSME-Standard richtet sich an:

✅ Kleine und mittlere Unternehmen, die außerhalb der Berichtspflichten der CSRD liegen

✅ Lieferanten großer Unternehmen, die ESG-Daten bereitstellen müssen

✅ Unternehmen, die Finanzierung von Banken oder Investoren benötigen

✅ KMU, die Nachhaltigkeit in ihre Unternehmensstrategie integrieren wollen

Die Modulstruktur des VSME

Der Standard ist modular aufgebaut, um KMU je nach Umfang ihrer Berichterstattung flexible Optionen zu bieten:

Basic Modul

Das Basis-Modul ist die Mindestanforderung für KMU und enthält:

- Allgemeine Angaben (Rechtsform, Branche, Bilanzsumme, Umsatz, Mitarbeiterzahl)

- Umweltkennzahlen (Energieverbrauch, CO₂-Emissionen, Ressourcennutzung, Wasserverbrauch, Abfallmanagement)

- Sozialkennzahlen (Arbeitsbedingungen, Gleichstellung, Arbeitssicherheit, Schulungen)

- Governance-Kennzahlen (Bestechung und Korruption, Unternehmensethik)

Erweitertes Modul (Comprehensive Module)

Das erweiterte Modul geht über die Grundanforderungen hinaus und ist für Unternehmen gedacht, die umfangreichere ESG-Daten benötigen. Es umfasst:

- Strategie und Geschäftsmodell (Sustainability-Roadmap, Transformationspläne)

- Detailliertere Umweltmetriken (GHG-Reduktionsziele, Klimarisiken, Scope-3-Emissionen)

- Soziale Metriken (Detailliertere Menschenrechtsaspekte, Diversitätsquoten)

- Erweiterte Governance-Kriterien (Nachhaltigkeitsbezogene Umsatzanteile, Benchmarking mit EU-Vorgaben)

➡ Empfohlen für KMU mit hohem ESG-Impact oder komplexeren Berichtsanforderungen.

Schritt-für-Schritt-Zeitplan zur Umsetzung des VSME-Standards für KMU

Ein strukturierter Zeitplan hilft KMU, sich optimal auf die Berichterstattung vorzubereiten.

🔹 Phase 1: Vorbereitung (0.–3. Monate)

- Interne Analyse: Welche Nachhaltigkeitsthemen sind relevant?

- Datenquellen identifizieren: Welche Umwelt- und Sozialdaten liegen bereits vor?

- Entscheidung über Modulwahl: Basis- oder Erweiterungs-Modul?

- Verantwortlichkeiten festlegen: Wer ist für ESG-Reporting zuständig?

🔹 Phase 2: Datensammlung & Erfassung (3.–6. Monate)

- Umwelt- und Sozialkennzahlen erfassen: Energieverbrauch, Emissionen, Arbeitsbedingungen etc.

- Datenqualität sicherstellen: Vergleichbarkeit und Vollständigkeit prüfen

- Software-Tools auswählen: Automatisierungsmöglichkeiten für Reporting nutzen

🔹 Phase 3: Nachhaltigkeitsbericht erstellen (6.–9. Monate)

- Erstellung des ersten Nachhaltigkeitsberichts gemäß VSME-Standard

- Zusammenfassung der ESG-KPIs in verständlichen Formaten

- Abstimmung mit Banken, Investoren und Geschäftspartnern

🔹 Phase 4: Implementierung & Verbesserung (9.–12 .Monate)

- Nachhaltigkeitsstrategie optimieren: Verbesserungsmaßnahmen identifizieren

- Prozesse standardisieren: Regelmäßige ESG-Berichterstattung etablieren

- Transparenz erhöhen: Veröffentlichung auf Website oder für Geschäftspartner

Erfolgsfaktoren für die Umsetzung des VSME-Standards

- Frühzeitige Integration in die Geschäftsstrategie: Nachhaltigkeitsziele mit der Unternehmensstrategie verknüpfen

- Automatisierung nutzen: IT-Tools zur Datenerfassung und Berichterstellung einsetzen

- Stakeholder-Kommunikation: Banken, Investoren und Partner in den Prozess einbinden

- Regelmäßige Updates: Nachhaltigkeitsbericht jährlich aktualisieren und verbessern

Fazit: Nachhaltigkeitsbericht als Wettbewerbsvorteil für KMU

Die Implementierung des VSME-Standards hilft KMU nicht nur bei der Erfüllung von ESG-Anforderungen, sondern stärkt auch ihre Marktposition und verbessert den Zugang zu Finanzierung und Geschäftspartnern.

Jetzt Handeln! Starten Sie mit der Planung und nutzen Sie die Vorteile einer strukturierten ESG-Berichterstattung.

💡 Haben Sie Fragen zur Umsetzung?

👉 Lassen Sie uns in einem persönlichen Gespräch klären, wie Ihr Unternehmen den VSME-Standard optimal nutzt!

Schreib uns jetzt und hole Dir ein kostenloses Beratungsgespräch: Jetzt kontaktieren! HORIZONTE 🚀

Autor: Maximilian Barthelmey

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Änderungen für PV-Anlagen durch das Solarspitzengesetz

Durch das Solarspitzengesetz ändern sich einige Randbedingungen für die Vergütung von neuen PV-Anlagen.

Das sogenannten Solarspitzengesetz bezeichnet das „Gesetz zur Änderung des Energiewirtschaftsrechts zur Vermeidung von temporären Erzeugungsüberschüssen“ und bringt weitereichende Änderungen für Anlagenbetreibende mit sich. Im Folgenden ein Kurzüberblick.

Ziel des Gesetzes

- Vermeidung von Erzeugungsüberschüssen durch gleichzeitige Einspeisung vieler PV-Anlagen.

- Förderung eines netz- und marktdienlichen Betriebs erneuerbarer Energien.

Wichtige Änderungen für neue PV-Anlagen

- Keine Vergütung bei negativen Strompreisen (§ 51 EEG) für Anlagen ab 2 kWp.

- Ausnahme: Anlagen unter 2 kWp oder 2-100 kWp ohne Smart Meter erhalten weiterhin Vergütung.

- Nachholzeit für Nullvergütung (§ 51a EEG): Nicht vergütete Stunden können nach 20 Jahren nachgeholt werden.

- Leistungsbegrenzung ohne Smart Meter (§ 9 EEG): Anlagen < 100 kWp dürfen bis zur Installation eines Smart Meters [also einem intelligenten Messsystem (iMSys) mit Steuerbox] nur 60 % der Leistung einspeisen (siehe auch Blogeintrag zur Novelle des Energiewirtschaftsrechts 2025).

- Sofern die PV-Anlage als „Nulleinspeiser“ angemeldet wird, ist erst einmal keine Steuerbox notwendig, sondern lediglich ein iMSys. ABER: sofern der Anlagenbetreibende auch bspw. einen Speicher hinter dem Netzanschluss betreibt, wird dies gem. §14a EnWG zu einem Pflichteinbaufall für iMSys mit Steuerbox. Somit ist trotz Anmeldung zur Nulleinspeisung weitere Hardware sowie höhere Entgelte (Preisobergrenze für die Steuerung gem. MsbG gegenüber dem Anschlussnehmer).

Praxisauswirkungen

- Ohne Smart Meter (iMSys und Steuerbox): 60 % Begrenzung → volle Vergütung, aber nicht alle Erzeugung nutzbar.

- Mit Smart Meter: Volle Einspeisung möglich → aber keine Vergütung bei negativen Preisen.

- Lösung: Eigennutzung oder Batteriespeicherung, um Strom später einzuspeisen (§ 19 EEG).

Hintergrund: Negative Strompreise

- Entstehen, wenn mehr erneuerbare Energie erzeugt wird als verbraucht.

- Erzeuger zahlen Abnehmern Geld, um Strom abzunehmen, um Netzstabilität zu gewährleisten.

- Flexibilisierung des Energiesystems: Speicher, E-Mobilität und dynamische Tarife sollen helfen, negative Preise zu reduzieren.

Gerne unterstützen wir Sie bei Fragen zu den Änderungen. Sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Kurzübersicht: Novelle des Energiewirtschaftsrechts 2025

Das „Gesetz zur Änderung des Energiewirtschaftsrechts zur Vermeidung von temporären Erzeugungsüberschüssen“ ist am 25.02.2025 in Kraft getreten.

Wir geben Ihnen einen Überblick über die Neuregelungen und Handlungspflichten im EEG, MsbG und EnWG.

Änderungen im Erneuerbaren-Energien-Gesetz (EEG)

Die Änderungen zielen darauf ab, die Netzstabilität zu verbessern, Direktvermarktung zu erleichtern und erneuerbare Energien effizienter in das Energiesystem zu integrieren.

- Technische Einrichtungen zur netzdienlichen Steuerung (§ 9 EEG)

- Pflicht zur Wirkleistungsbegrenzung auf 60 % für Anlagen unter 100 kW, sofern sie nicht direktvermarktet werden (siehe auch Blogeintrag zum Solarspitzengesetz).

- Anforderungen an intelligente Messsysteme und Steuerungseinrichtungen in Verbindung mit dem Messstellenbetriebsgesetz (MsbG).

- Einführung einer Sanktionsmöglichkeit: Netztrennung bei schweren Verstößen gegen Steuerbarkeitspflichten.

- Netztrennung bei schweren Pflichtverstößen (§ 52a EEG)

- Einführung einer Netztrennung als Sanktion für wiederholte Verstöße gegen Steuerungspflichten.

- Netzbetreiber müssen eine Frist zur Nachbesserung setzen, bevor die Netztrennung erfolgt.

- „Marktaktive“ Speicher (§§ 19 Abs. 3-3c, § 85d EEG)

- Aufhebung des Ausschließlichkeitsprinzips für Speicher: EEG-geförderter Strom und Graustrom können gleichzeitig gespeichert und genutzt werden.

- Einführung von Abgrenzungs- und Pauschaloptionen zur Vermeidung von EEG-Förderverlusten bei gemischter Speichernutzung.

- Verbesserte Rahmenbedingungen für die Direktvermarktung

- Flexiblere Fristen für Nachweise der marktorientierten Steuerung.

- Verpflichtung zur technischen Steuerbarkeit für Direktvermarktung ab 2028 über das Smart-Meter-Gateway.

- Vereinfachte und standardisierte Nachweise für Steuerbarkeit.

- Änderungen bei der Spotmarktpreisdefinition & Förderung bei negativen Preisen

- Einführung einer neuen Definition für Strompreise basierend auf Viertelstundenkontrakten.

- Förderung fällt bereits nach einer Viertelstunde mit negativen Preisen weg (bisher vier Stunden).

- Verlängerung des Förderzeitraums für PV-Anlagen mit einem Marktmengenmodell statt einer zeitbasierten Verlängerung.

Änderungen im Messstellenbetriebsgesetz (MsbG)

Die Änderungen zielen darauf ab, den Rollout intelligenter Messsysteme zu beschleunigen, die Netzsteuerung zu verbessern und die Wirtschaftlichkeit für Messstellenbetreiber sicherzustellen.

- Rolloutpflichten und -fristen (§§ 29-31, 45 MsbG)

- Beschleunigung des Rollouts für intelligente Messsysteme (iMS) und Steuerungseinrichtungen, insbesondere bei Erzeugungsanlagen.

- Enddatum für den agilen Rollout: 31. Dezember 2025.

- Neue Priorisierung des Rollouts:

- Installierte Leistung statt Messstelle als Maßstab.

- Reduzierung der Pflichtquote auf 90 % statt 95 %.

- Neuanlagen erhalten Vorrang beim Rollout.

- Standard- und Zusatzleistungen (§ 34 MsbG)

- Steuerung am Netzanschluss als neue Standardleistung mit eigener Preisobergrenze (POG).

- Datenlieferung an Netzbetreiber (VNB und ÜNB) nun viertelstündlich statt täglich.

- Zusammenlegung von Zusatzleistungen:

- Keine Trennung mehr zwischen Installation der Steuertechnik (Hardware) und der eigentlichen Steuerung.

- Änderung der Preisobergrenzen (§§ 30, 32, 35 MsbG)

- Erhöhung der Preisobergrenzen (POG) für Messstellenbetreiber, um wirtschaftlichen Betrieb sicherzustellen.

- Bündelungsregelungen für mehrere Zähler entfallen (§ 30 Abs. 5 MsbG).

- Einführung einer Vermutungsregel für angemessene Zusatzleistungsentgelte in bestimmten Fällen (z. B. vorzeitiger Einbau, Datenübermittlung an Energieserviceanbieter).

- Änderungen bei der Datenkommunikation (§§ 60, 66 MsbG)

- Neudefinition der energiewirtschaftlich relevanten Daten zur Optimierung der Netzsteuerung.

- Anpassung der Datenübermittlungspflichten für intelligente Messsysteme.

- Messstellenbetreiber für Gas

- Einbindung von Gasmesseinrichtungen als Zusatzleistung ab dem 1. Juli 2026 auf Kundenwunsch.

Änderungen im Energiewirtschaftsgesetz (EnWG)

Die Änderungen sollen die Netzstabilität erhöhen, den Anschluss von Erneuerbaren Energien beschleunigen und die Ladeinfrastruktur für Elektromobilität verbessern.

- Umrüstungsverpflichtung für große Kraftwerke (§ 13l EnWG)

- Betreiber stillzulegender Kraftwerke ab 50 MW können verpflichtet werden, ihre Anlagen für Systemdienstleistungen umzurüsten.

- Ziel: Bereitstellung von Blindleistung, Kurzschlussleistung und Trägheit für die Netzstabilität.

- Netzbetreiber erhalten Befugnis, Umrüstungsverlangen gegenüber Kraftwerksbetreibern auszusprechen.

- Einführung eines „Anlagen-Checks“ (§ 12 Abs. 2a-h EnWG)

- Netzbetreiber müssen überprüfen, ob steuerbare Erzeugungsanlagen die Steuerungsanforderungen tatsächlich erfüllen.

- Begonnen wird mit Anlagen über 100 kW, schrittweise Ausweitung auf kleinere Anlagen möglich.

- Flexible Netzanschlüsse (§ 17 Abs. 2b EnWG, neu)

- Rechtsrahmen für flexible Netzanschlussvereinbarungen zwischen Netzbetreibern und Anlagenbetreibern bei Netzengpässen.

- Parallel zu den Regelungen im EEG für begrenzte Einspeiseleistungen.

- Verlängerung der Genehmigungsfiktion für Ladepunktbetreiber (§ 118 Abs. 34 EnWG, neu)

- Übergangsregelung für de-minimis-Netzbetreiber (kleine Netzbetreiber mit Ladeinfrastruktur) wird bis Ende 2026 verlängert.

- Ziel: Vereinfachung von Genehmigungsverfahren für Ladepunkte.

Wir wirk sich das nun bspw. für PV-Anlagen aus? Lesen Sie dies in unserem zweiten Blogbeitrag.

Gerne unterstützen wir Sie bei Fragen zu den Änderungen. Sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Was bedeutet das Solarspitzengesetz für den Smart-Meter-Rollout?

Der Smart-Grid-Rollout wird fokussiert

Die „kleine“ Novelle bringt große Änderungen

Bei dem „Gesetz zur Änderung des Energiewirtschaftsrechts zur Vermeidung von temporären Erzeugungsüberschüssen“ (Solarspitzengesetz) handelt sich um eine abgespeckte Version des Referentenentwurfs aus November 2024 (nur noch ca. 90 statt 450 Seiten), zu dem es noch am 13.11.2024 einen Kabinettsbeschluss gegeben hatte. Trotz Wahlkampf konnte das sogenannte „Solarspitzengesetz“ noch am Valentinstag vor der Wahl im Bundesrat verabschiedet werden und am 24. Februar im Bundesgesetzblatt veröffentlicht werden (BGBl. 2025 I Nr. 51 vom 24. Februar 2025). Insgesamt 9 Artikel, mit denen sich vor allem Regelungen des Energiewirtschaftsgesetzes (EnWG), des Erneuerbare-Energien-Gesetzes (EEG) sowie des Messstellenbetriebsgesetzes (MsbG) ändern, wurden beschlossen. Das Ziel dahinter: unter dem Fokus der Systemstabilität eine bessere Integration der Erneuerbaren Energie sicherzustellen. Das Gesetzespaket stellt damit eine Vorsorge dar, temporäre Erzeugungsüberschüsse im Sommer entgegen wirken soll. Eine Kurzübersicht zur Novelle des Energiewirtschaftsrechts von unseren Kolleg*innen der HORIZONTE-Group Technik finden Sie hier.

Für grundzuständige Messstellenbetreiber (gMSB) stehen insbesondere Änderungen bei Rollout-Pflichten, Preisobergrenzen und neuen Standardleistungen im Fokus. Doch was bedeutet das konkret? Und wie können Messstellenbetreiber sich jetzt optimal aufstellen?

Anpassungen für den Smart-Meter-Rollout und Status Quo des Rollouts

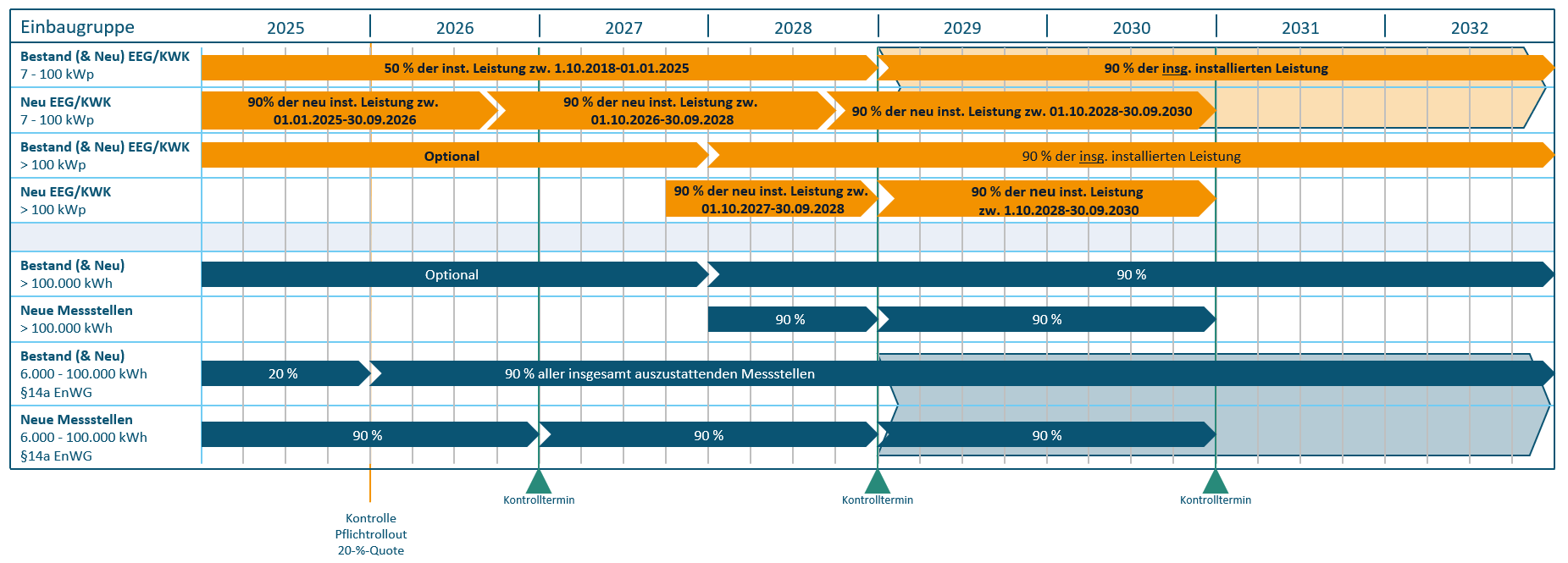

Die neu gefassten §§ 29 bis 31 MsbG legen in Verbindung mit dem ebenfalls angepassten § 45 MsbG neue verbindliche Ziele mit konkreten Zeitrahmen, Fristen und neu gefassten Zwischenzielen als Rollout-Fahrplan fest. Neu ist dabei unter anderem auch, dass die Bezugsgröße des Rolloutziels für Erzeugungsanlagen nun nicht der relative Anteil der ausgestatten Messstellen ist, sondern die installierte Leistung.

Update (11. März 2025): Zum Stichtag 31. Dezember 2024 zählt die Bundesnetzagentur insgesamt 1.158.745 verbaute iMSys, was 2,18% der Messlokationen ausmacht (Quelle: BNetzA). Die erreichte Anzahl an iMSys über alle gMSB beträgt dabei 639.189 Stück und damit eine Ausstattungsquote von 13,91% der Pflichteinbaufälle. Dabei wundern sich einige gMSB jedoch, dass die von der BNetzA errechnete Quote von der eigens berechneten Pflichteinbaufall-Quote abzuweichen scheint. Erstaunlich ist darüber hinaus, dass insgesamt 340 MSB (44 %) noch nicht mit dem Rollout intelligenter Messsysteme begonnen haben. Aus diesem Grund hat die BNetzA Anfang Januar auch an hunderte gMSB Erinnerungsbriefe gesendet, dass die gesetzlich vorgegebenen Pflichteinbauquoten bis Ende des Jahres 2025 zu erfüllen sind. Für die gMSB, die nun loslegen müssen, bieten sich nun Partnerschaften und Rollout-Kooperationen an – oder einen Dienstleister, bzw., wMSB, zu beauftragen. Diese Maßnahmen wurden in den Erinnerungsbriefen der BNetzA bereits genannt und sollten durch gMSB geprüft werden.

Smart-Grid-Rollout im Fokus

Der BMWK-Auftrag aus der Wachstumsinitiative heißt, die Steuerungsfähigkeit in der Niederspannung zu maximieren. Die Digitalisierung soll mit der Energiewende Schritt halten, sodass der Smart-Meter-Rollout sich auf den Systemnutzen fokussieren soll und daher zum Smart-Grid-Rollout weiterentwickelt wird. Dabei soll die Komplexität reduziert werden, indem der Infrastrukturausbau von Smart Meter und Steuerungseinrichtung, bzw., aktuell wohl Steuerbox (STB), beim MSB gebündelt wird.

Die Steuerung soll nun zum Standardpaket der MSB-Leistungen (§ 3 Abs. 2 MsbG) gehören und ein jährlicher Test mit Nachweispflicht („Steuer-TÜV“) soll dies sicherstellen. Bei Nichterfüllung von Rolloutquoten oder Steuer-TÜV-Vorgaben drohen erstmalig Sanktionen, im schlimmsten Fall sogar der Entzug der Grundzuständigkeit, sodass der Auffang-Messtellenbetreiber eingesetzt werden müsste.

Aber wann hat eine Ausstattung mit intelligentem Messsystem sowie einer STB am Netzanschlusspunkt zu erfolgen? Adressiert werden jene Letztverbraucherinnen, die eine steuerbare Verbrauchseinrichtung gemäß §14a EnWG angemeldet haben sowie Betreiberinnen von Anlagen mit einer installierten Leistung von mehr als 7 kW (sofern dies erforderlich ist um die gesetzlich vorgeschriebenen Rolloutquoten zu erreichen).

Es gibt jedoch auch Ausnahmefälle § 29 Abs. 5 MsbG: Es ist keine Steuereinheit notwendig, wenn Anlagenbetreiberinnen die maximale Wirkleistungseinspeisung ihrer Anlage dauerhaft auf 0 Prozent der installierten Leistung begrenzen und sie dies gegenüber dem gMSB in Textform erklärt haben. Sie müssen dann sicherstellen, dass ihre Anlage dauerhaft keinen Strom in die Elektrizitätsversorgungsnetze einspeisen. Dennoch bleibt die Verpflichtung bestehen, die Anlage mit einem iMSys auszustatten.

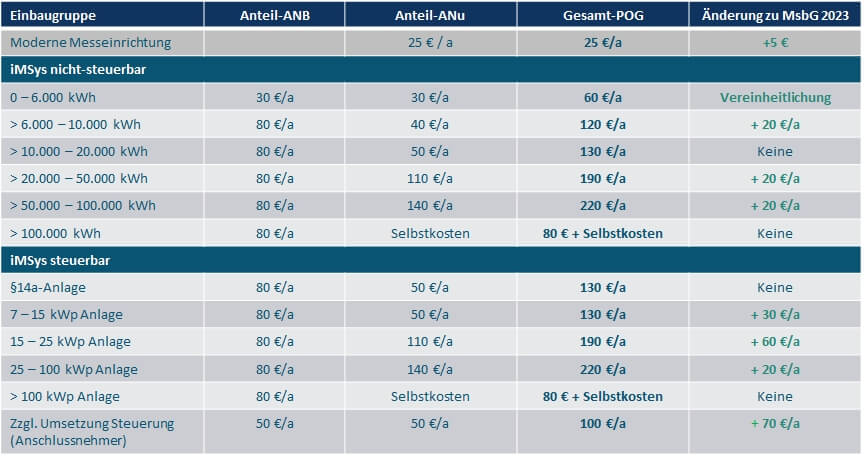

Änderung der Preisobergrenzen: Wirtschaftlichkeit im Fokus

Ein zentrales Thema für Messstellenbetreiber sind die Anpassungen der Preisobergrenzen (POG) gem. §30 MsbG, die den Smart-Meter-Rollout wirtschaftlich robuster machen sollen. Denn es gelten nun höhere POG pro iMSys-Einbaufall und auch für moderne Messeinrichtungen (mME) gibt es nun 5 EUR mehr pro Jahr. Die Anschlussnutzer (ANu) haben diese höhere Entgelte zu entrichten. Der Anteil des Anschlussnetzbetreibers (ANB) bleibt gleich. Neu ist, dass die Steuerungs-POG durch den Anschlussnehmer (ANe) zu zahlen ist.

Zusätzlich entfällt die Bündelungsregelung und es gibt neue Entgeltregelungen für Zusatzleistungen, wo gMSB mehr Freiheitsgrade für „angemessene Messentgelte“ erhalten.

Doch ab wann gelten die neuen POG? Theoretisch wirkt das Gesetz rückwirkend zu dem 01.01.2025 (die POG für mME seit Inkrafttreten). Dennoch ist das Prozedere mit Verträgen, AGB und Preisblatt-Veröffentlichung und Co etwas komplizierter, sodass die meisten gMSB wohl ein neues Preisblatt veröffentlichen werden, welches 3 Monate Vorlaufzeit benötigt, bevor die neuen POG dann wirksam werden. Hier bietet sich also die Abrechnung mit den neuen POG ab 1. Juli an, wenn das Preisblatt zum 1. April veröffentlicht werden kann.

Einbaufallgruppen und Fristen für den Rollout und Sanktionen

Während gMSB bislang auf die Anzahl ausgestatteter Messstellen eine Pflichteinbauquote zu erfüllen hatten, ändert sich die Logik zur Berechnung der Ausstattungsquoten nun. Künftig wird auch die erfasste installierte Leistung erfasst. Neu ist auch, dass eine Unterschreitung der gesetzlichen Ausstattungsverpflichtungen um 25 % oder mehr dazu führen kann, dass ein gMSB seine Grundzuständigkeit durch die Bundesnetzagentur entzogen werden kann. Hier gibt es jedoch noch weitere Voraussetzungen, u.a., dass das Verfehlen gleichzeitig zu einer nicht unerheblichen Gefährdung oder Störung der Sicherheit oder Zuverlässigkeit des Elektrizitätsversorgungssystems in mindestens einer Regelzone führen könnte.

Erweiterung der MSB-Standardleistungen

Die Novelle definiert neue Standardleistungen, um die Steuerbarkeit von Anlagen effizient umzusetzen. Dazu gehört insbesondere die Steuerung am Netzanschluss als neue Standardleistung. Auch die Quasi-Echtzeit-Datenlieferung (statt täglicher Viertelstundenwerte) ist neu: gMSB müssen nun auf Anfrage eine sofortige viertelstündliche Übermittlung der Werte an Netzbetreiber sicherstellen. Neben Strom wird nun auch die iMSys-Anbindung für Gas in den Fokus rücken: Ab 2026 ist die Anbindung von Gasmesseinrichtungen als Zusatzleistung möglich.

Der neue “Steuer-TÜV” (§12 EnWG)

Betreiber von Elektrizitätsversorgungsnetzen müssen zukünftig in der Lage sein, die Steuerbarkeit sowie die Abrufung der Ist-Einspeisung aller in ihrem Netz befindlichen Erzeugungs- und Speicheranlagen nachzuweisen. Dies ist einmal jährlich zu testen. Die Leitlinien dafür sind bis Ende April durch die Übertragungsnetzbetreiber zu definieren. Und daraus ergeben sich auch für MSB zahlreiche Mitwirkungspflichten, da sie verantwortlich für die Smart-Grid-Infrastruktur von iMSys und Steuerungstechnik sind.

Aus den jährlichen Tests müssen MSB, VNB und ÜNB dann Berichte erstellen, die der Bundesnetzagentur und dem Bundesministerium für Wirtschaft und Klimaschutz vorzulegen sind.

Auch hier gibt es nun Sanktionsmöglichkeiten. Sollten die Akteure gegen ihre Pflichten dauerhaft oder wiederholt verstoßen, kann die Bundesnetzagentur bspw. verschiedene Maßnahmen ergreifen, bspw. Pflichten des VNB auf den jeweils vorgelagerten Netzbetreiber übertragen. Aber auch EEG-Anlagenbetreiber haben gem. §9 EEG den ordnungsgemäßen Zustand der Anlagen sicherzustellen.

Was ist jetzt zu tun?

Für die Akteure der Energiewirtschaft entstehen nun einige Handlungsfelder. Insbesondere Messstellenbetreiber stehen vor der Herausforderung, die Neuerungen schnell umzusetzen und Technik, Prozesse, Daten und IT auf Vordermann zu bringen. Dabei sind insbesondere folgende Handlungsfelder wichtig:

- Rollout-ready machen: die ca. 340 MSBs, die noch keine iMSys im Feld haben, müssen nun in den Mess- und Steuerungsrollout einsteigen. Hier kann die Beauftragung von Dienstleistern (von Teilleistungen bis zum Full-Service sind hier je nach Bedarf viele Optionen am Markt möglich) eine schnelle Lösung darstellen. Kommen Sie gern auf uns zu, wenn Sie die nächsten Schritte bewerten und umsetzen wollen.

- Prozesse stabilisieren: auch gMSBs die schon einige Tausend iMSys in der Fläche installiert haben, bemerken, dass entlang der Meter-to-Cash-Prozesskette noch viele Automatisierungs- und Digitalisierungspotentiale liegen. Unter anderem die Prozesse in der Marktkommunikation und den Backendsystemen sind zu stabilisieren, aber auch ein intelligentes Störungsmanagement für iMSys (wie von dem HG-Partner CubyLink angeboten: Link) ist essentiell. Darüber hinaus gilt es, komplexere Einbaufälle sowie 1:n-Fälle zu erproben und massenfähig zu machen.

- Standard- und Zusatzleistungen bedienen: Neben dem Einbau auf Kundenwunsch, den es effizient in die Rollout-Strategie einzubinden gilt, sind auch Preisblätter neu zu veröffentlichen und ggf. mit Marktpartnern Gespräche zu führen, um die neuen POG- und Preisstrukturen nicht nur reibungslos in die Systeme zu überführen, sondern auch um korrekte Abrechnungen stellen zu können.

- Steuer-Rollout vorbereiten: Für das Schalten und Steuern in der Niederspannung gem. §14a EnWG oder §9 EEG sind zeitaufwendige Vorbereitungen zu treffen. Soll-Prozesse und IT-Zielbilder von VNB und MSB sind zu entwerfen und Lösungen wie CLS-Management-Systeme (MSB) oder ein Netzcockpit (VNB) sind zu etablieren. Hier sind neben einer guten Definition der Anforderungen ggf. auch (EU-)Ausschreibungen notwendig, die zeitaufwendig sind. Gerne begleiten wir Sie dabei, bspw. auch mit einem strategischen Workshop zum CLS-Management.

Fazit: Digitalisierung und Automatisierung als Schlüssel zur Umsetzung

Die Novelle bringt für VNB und gMSB nicht nur Herausforderungen, sondern auch Chancen. Ein frühzeitiges digitales Setup für Massenprozesse und eine strategische Umsetzung der neuen Vorgaben sind jetzt entscheidend.

Wie können Sie als Messstellenbetreiber diese Herausforderungen erfolgreich bewältigen?

Lassen Sie uns ins Gespräch kommen! Als Expert*innen für die Digitalisierung der Energiewirtschaft unterstützen wir Sie bei der Umsetzung – von der strategischen Konzeption bis zur technischen Integration unterstützen wir Sie gern. Wir freuen uns auf einen regen Austausch und stehen Ihnen für weitere Fragen gerne zur Verfügung:

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Omnibus-Paket der EU

Omnibus-Paket der EU

Umfassende Anpassungen der Nachhaltigkeitspflichten für Unternehmen

Am 26. Februar 2025 präsentierte die Europäische Kommission das sogenannte „Omnibus-Paket“ mit dem Ziel, die bestehenden Anforderungen an die Nachhaltigkeitsberichterstattung zu überarbeiten und anzupassen. Dieser Entwurf sieht weitreichende Änderungen bei den regulatorischen Vorgaben vor, die unter anderem die Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD), die EU-Taxonomie sowie die Sorgfaltspflichtenrichtlinie für Unternehmen (CSDDD) betreffen.

Die Vorschläge durchlaufen nun das gesetzgeberische Verfahren im Europäischen Parlament und im Rat. Änderungen im weiteren Verlauf sind daher möglich.

Nachfolgend finden Sie die wichtigsten Aspekte der geplanten Neuerungen:

1. Anpassungen bei der Corporate Sustainability Reporting Directive (CSRD)

- Eingrenzung des Anwendungsbereichs: Künftig sollen nur noch Unternehmen mit über 1.000 Mitarbeitenden der Nachhaltigkeitsberichterstattungspflicht unterliegen. Dies würde den Kreis der berichtspflichtigen Unternehmen um etwa 80% reduzieren.

- Zeitliche Anpassungen: Die Einführung der Berichtspflichten für Unternehmen der zweiten Welle soll um zwei Jahre aufgeschoben werden. Dies betrifft große Unternehmen, die ursprünglich ab dem Geschäftsjahr 2025 zur Berichterstattung verpflichtet gewesen wären. Unternehmen der ersten Welle, die bereits unter die NFRD fallen, sind von dieser zeitlichen Verschiebung nicht betroffen.

- Überarbeitung des ESRS Set 1: Die Zahl der ESRS-Datenpunkte soll erheblich reduziert werden. Dabei soll der Fokus mehr auf quantitative Datenpunkte als auf dem narrativen Text gelegt werden.

- Reduzierung der Berichtspflichten für KMU: Die Anforderungen für kleine und mittlere Unternehmen sollen auf ein Minimum begrenzt werden, um deren administrative Belastung zu verringern.

- Anpassungen bei der Prüfung: Eine strengere Prüfung mit umfassender Sicherheit („Reasonable Assurance“) soll nicht mehr verpflichtend eingeführt werden. Eine begrenzte Prüfung („Limited Assurance“) bleibt bestehen.

2. EU-Taxonomie

- Begrenzung des Anwenderkreises: Die Offenlegungspflichten sollen künftig nur noch für Unternehmen mit mehr als 1.000 Mitarbeitenden und einem jährlichen Nettoumsatz von über 450 Mio. EUR gelten. Für andere Unternehmen wird eine freiwillige Berichterstattung vorgesehen.

Zusätzlich soll eine überarbeitete Verordnung Erleichterungen bei der Berichterstattung einführen. Dazu gehören unter anderem flexible Schwellenwerte für die Erhebung von Taxonomiekennzahlen.

3. Corporate Sustainability Due Diligence Directive (CSDDD)

- Anpassung des Anwendungsbereichs und zeitliche Verschiebung: Die Einführung der Sorgfaltspflichten im Bereich Nachhaltigkeit soll um ein Jahr verschoben werden. Ab 2028 wären Unternehmen mit über 3.000 Mitarbeitenden betroffen, ein Jahr später dann auch Unternehmen mit über 1.000 Mitarbeitenden.

- Reduzierte Pflichten und Rechtsfolgen: Die ursprünglich vorgesehene zivilrechtliche Haftung bei Verstößen soll entfallen, und die drohenden Bußgelder sollen überschaubarer werden.

4. Carbon Border Adjustment Mechanism (CBAM)

- Anpassung der Schwellenwerte: Importeure, die weniger als 50 Tonnen der betroffenen Produkte pro Jahr einführen, sollen künftig von den Meldepflichten ausgenommen werden. Dies würde insbesondere kleine und mittlere Unternehmen entlasten.

Fazit und Ausblick

Sollten die geplanten Änderungen umgesetzt werden, würde dies eine erhebliche Reduzierung der Nachhaltigkeitsberichtspflichten für viele Unternehmen bedeuten. Unternehmen, die sich bereits auf die bisherigen Vorgaben vorbereitet haben, sollten jedoch bedenken, dass ihre bisherigen Maßnahmen nicht vergeblich waren. Nachhaltigkeit bleibt ein zentrales Thema für langfristige Geschäftsstrategien.

Das Gesetzgebungsvorhaben befindet sich noch in der Entwurfsphase. Änderungen während des weiteren Verlaufs sind möglich. Es empfiehlt sich daher, die Entwicklung genau zu beobachten und sich auf verschiedene Szenarien vorzubereiten.

Wir halten Sie über weitere Entwicklungen auf dem Laufenden. Bei Fragen stehen wir Ihnen jederzeit gerne zur Verfügung.

Autorin: Meike Stach

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Neues Merkblatt für das EnEfG veröffentlicht

Im Dezember 2023 ist das Energieeffizienzgesetz (EnEfG) in Kraft getreten. Nun wurde das Merkblatt für das EnEfG mit Stand 12.02.25 aktualisiert.

Anpassung der Erläuterungen zum Unternehmensbegriff

Unter 2.1 Unternehmensbegriff wurde der letzte Absatz ergänzt, in dem der Anwendungsbereich des § 8 EDL-G für öffentliche Verwaltungen und kommunale Unternehmen erläutert wird.

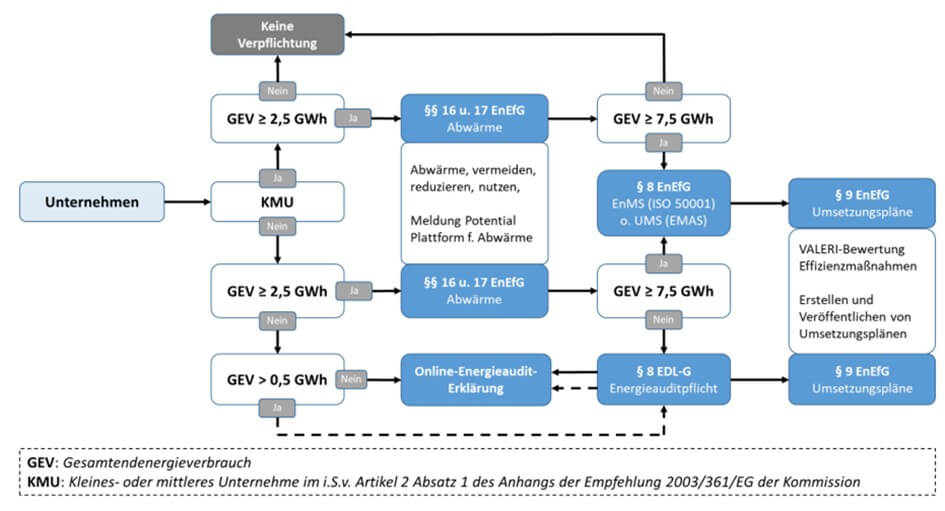

Neuer Entscheidungsbaum

Unter 2.3 wurde zur einfacheren Entscheidungsfindung ein Entscheidungsbaum für die Verpflichtungen aus EDL-G und EnEfG integriert.

Anwendung der 90%-Regelung

Im Kapitel 4 wurde im zweiten Absatz die Anwendung der 90%-Regelung zum Einrichten von EnMS oder UMS eingefügt. Dabei ist zu beachten, dass die Regelung ausschließlich auf das einzelne, verpflichtete Unternehmen beschränkt und unternehmensübergreifend nicht zulässig ist. Außerdem muss sichergestellt werden, dass alle vom Managementsystem erfassten Standorte im Zertifikat oder dessen Anlagen aufgeführt sind.

Beispiel zum kurzfristigen überschreiten von 7,5 GWh

Im letzten Abschnitt im Kapitel 4 wurde außerdem eine Regelung zum kurzfristigen überschreiten von 7,5 GWh aufgenommen und anhand eines Beispiels dargestellt.

Außerdem wurde im Kapitel 4 bei der Darstellung der zusätzlichen Anforderungen ein Hinweis zur Plattform für Abwärme eingefügt.

Ausnahmenregelungen zur Berechnung nach DIN EN 17463

Im Kapitel 5 wurden Ausnahmeregelungen für die Wirtschaftlichkeitsbewertung von Maßnahmen nach DIN EN 17463 ergänzt:

- Maßnahmen mit einem Netto-Investitionsvolumen von bis zu 2.000 Euro,

- Maßnahmen, deren Umsetzung beschlossen ist und die direkt in den Umsetzungsplan aufgenommen werden,

- Maßnahmen, deren Umsetzung durch gesetzliche oder regulatorische Vorgaben vorgeschrieben sind.

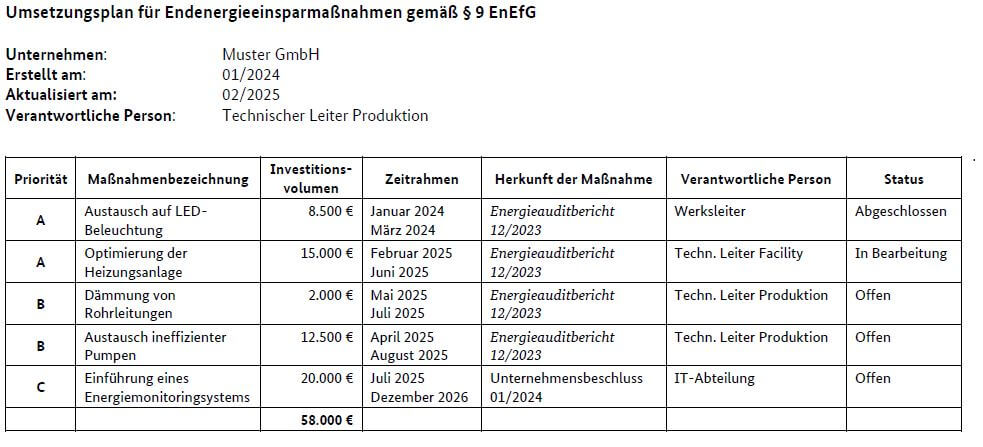

Konkretisierung der Anforderungen an Umsetzungspläne (§ 9 EnEfG)

Im Kapitel 5 wurden Angaben und Umfang zu den Umsetzungsplänen ergänzt und ein Beispiel für einen Umsetzungsplan eingefügt.

- Die Prüfung muss durch externe, unabhängige Dritte erfolgen.

- Es müssen die Anforderungen zum Inhalt und Umfang der Umsetzungspläne der jeweiligen Normen beachtet werden

- DIN EN 16247 Erstellung Plan und Ablaufplan für die Umsetzung

- DIN EN ISO 50001 Aktionspläne mit entsprechenden Anforderungen

- Aktionsplan im Sinne der EMAS-Verordnung

- Veröffentlichung der Umsetzungspläne

- In einem öffentlichen Unternehmensbericht oder als separates Dokument auf der Internetseite des Unternehmens

- Als Bestandteil des Nachhaltigkeitsberichts des Unternehmens

Das neue Merkblatt finden Sie hier.

Gerne unterstützen wir Sie bei der Umsetzung & bei Fragen zu den Neuerungen im Merkblatt. Sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.