Integration der KWK in den Wärme- und Strommarkt als Bestandteil des Klimaschutzes

Kraft-Wärme-Kopplung und Blockheizkraftwerke gegen die Stromlücke?

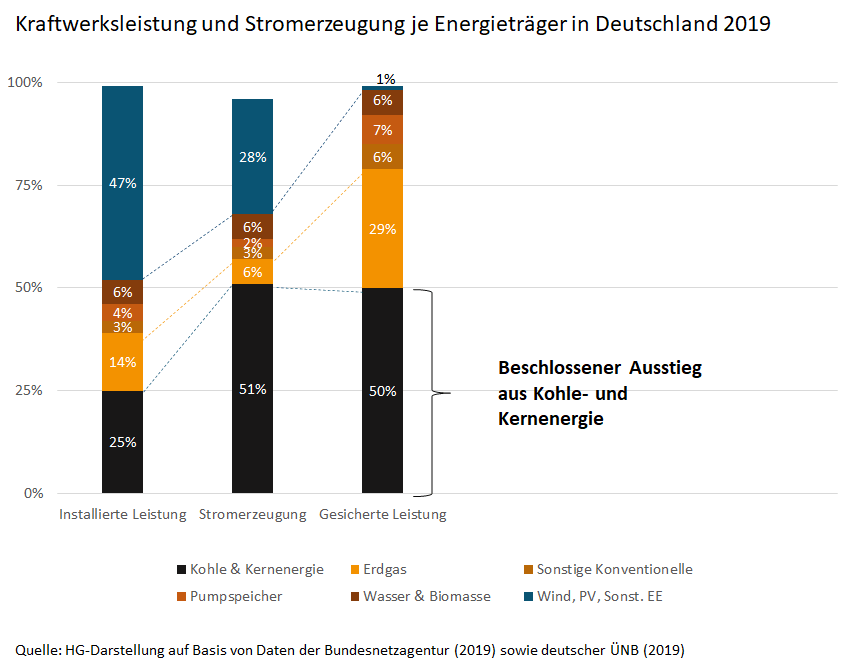

Was hat die Kraft-Wärme-Kopplung (KWK), bzw. der Einsatz von Blockheizkraftwerken (BHKW) mit dem Ausstieg aus Kohle und Kernkraft zu tun? Wie wir im Folgenden aufzeigen: eine ganze Menge! Das Prinzip der Kraft-Wärme-Kopplung bietet einen konstanten Anteil von gesicherter Kraftwerksleistung . Dies ist gerade deswegen hochrelevant, da durch die geplanten Abschaltungen von Kern- und Kohle-Kraftwerken konstante Wärmequellen für nachgelagerte Fernwärmenetze fehlen wer-den. Die Zahlen der installierten Erzeugung im Verhältnis zur tatsächlichen Stromproduktion und der gesicherten Leistung zeigen es deutlich (vgl. Abbildung 1). Wenn die installierten Kohle- und Kernkraftwerke bereits 51% der Menge produzieren und 50% der gesicherten Leistung darstellen, muss eine Substitution dieser Anlagen durch andere gesicherte Stromerzeuger, wie z.B. KWK-Anlagen, erfolgen.

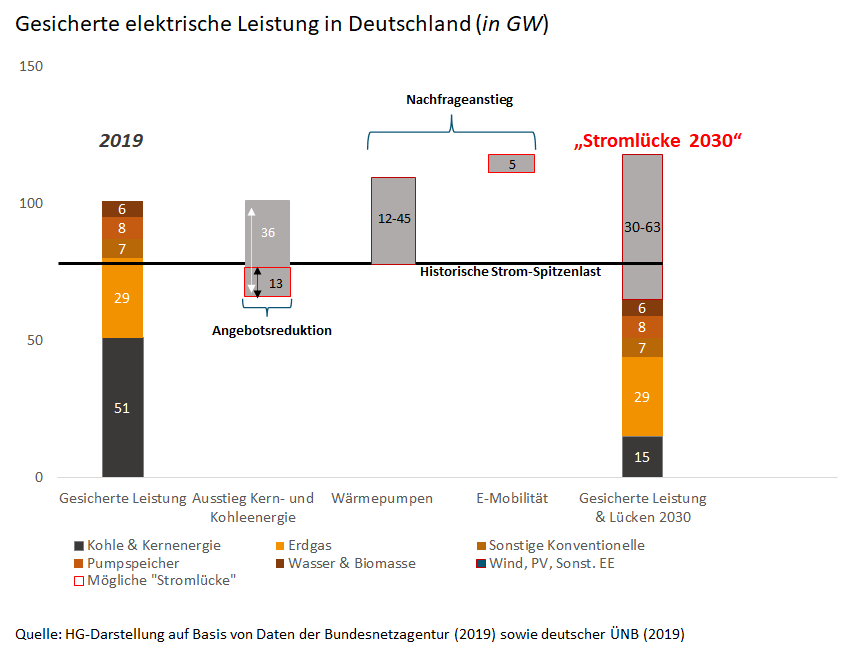

Die politischen Hauptthemen im Bereich Stromerzeugung sind jedoch immer noch hauptsächlich die Ausbauziele für PV & Wind. Während die Netzbetreiber sich mit dem neuen Regime des Redispatch 2.0 organisatorisch auf eine noch stärkere fluktuierende dezentrale Stromproduktion einstellen, erfolgt in großen Schritten der Aufbau von Wärmeerzeugern in Form von Wärmepumpen sowie der Aufbau von E-Mobilität. Somit geht der Strombedarf, vor allem zur Wärmeerzeugung, einen gegensätzlichen Weg zur Stromerzeugung aus erneuerbaren Energien. Wind und PV-Anlagen produzieren i.d.R. nicht die Strommengen genau dann, wenn der Heizenergiebedarf ansteht. Abbildung 2 verdeutlicht, dass Deutschland durch zunehmende Elektrifizierung bei gleichzeitiger Reduzierung der gesicherten Leistung in 2030 eine erhebliche „Stromlücke“ aufweisen könnte.

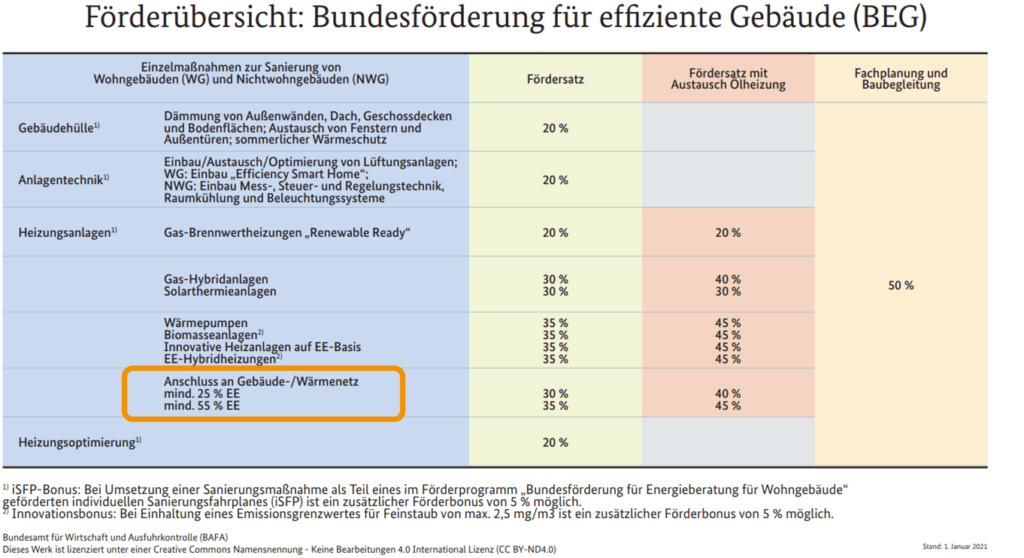

Wärmeversorger könnten hier die notwendige Brückentechnologie von KWK in ihren Versorgungs-konzepten integrieren, um diese Stromlücke zu verkleinern. Leider sieht sich die Wärmeversor-gungsbranche hingegen einer anderen besonderen Herausforderung gegenübergestellt. Aufgrund der Fördermittelsystematik in der ‚Bundesförderung für effiziente Gebäude‘ (BEG) suchen immer mehr Kunden eine Wärmeerzeugung, welche zumindest zu 25% oder besser zu 55% aus erneuer-baren Energien stammt (vgl. Abbildung 3). Auch wenn hier kein wesentlicher CO2-Vorteil zu erken-nen ist und die Anforderungen an die Gebäudetechnik noch anspruchsvoller werden, kommen häufig Wärmepumpen zum Einsatz. Fernwärmenetze mit hocheffizienter Wärmeerzeugung wer-den somit benachteiligt.

Leichter wird der Weg mit Pellets und Holzhackschnitzeln, welche sich zumindest im Winter nicht so nachteilig auf die Stromnetze auswirken wie die Wärmepumpen. Ob die Verbrennung von Biomas-se einschließlich deren Verfügbarkeit der Weg in eine effiziente Zukunft ist, bleibt jedoch noch unbeantwortet.

Dabei wäre der Weg mit der KWK als Brückentechnologie für wetterunabhängige, hocheffiziente Stromproduktion relativ einfach. Primär die Anerkennung als Ersatzmaßnahme zur Erfüllung der 55% EE-Wärme lt. BEG. Sekundär eine Entlastung von der CO2-Abgabe für den Brennstoffbezug für hocheffiziente KWK-Anlagen analog zur Erdgassteuer – und dies finanziert durch eine Erhöhung der Erdgas- und Stromsteuer. Mit diesen Maßnahmen könnte die Politik Rückenwind erzeugen, zumal die vorhandene Förderung lt. aktuellem Kraft-Wärme-Kopplungsgesetz (KWKG)bereits klare Rich-tung vorgibt (größere KWK-Anlagen mit Laufzeiten von 3.500 – 4.000 h/a).

Rein auf die Wärmeproduktion bezogen lohnen sich KWK-Anlagen nach wie vor. Lediglich die Anerkennung als Ersatzmaßnahme macht es im Sanierungsfall und im Neubau schwer. Dabei wird mit jeder wärmegeführten KWK-Anlage gleichzeitig auch der Abwärmeverlust im herkömmlichen Kraftwerkspark vermieden. Erhöht sich dann mit den Jahren noch der Wasserstoffanteil im Erdgasnetz wäre allen geholfen.

Um die Anforderungen gemäß BEG zu erfüllen ist eine Fahrweise der KWK-Anlage mit Biogas ein-schließlich Förderung nach EEG möglich. Und nach neuester Veröffentlichung kann dafür auch Biogas importiert werden. Ergibt dieser Umweg volkswirtschaftlich tatsächlich Sinn? Betriebswirtschaftlich zumindest kann es durchaus Sinn ergeben, wenn in der Wärmeproduktion der Biomethananteil auf das Mindestmaß der Anforderungen lt. BEG reduziert wird. Bei der Betriebsführung der Anlagen und der Mengenbilanzierung muss jedoch genau geprüft werden, dass die Messlatte nicht unterschritten wird.

Wollen Sie sich in Bezug auf die Wärmeversorgung strategisch mit dem passenden Portfolio neu aufstellen? Wir beraten Sie umfassend zu den Möglichkeiten – sprechen Sie uns gerne an!

Mehr zu den Themen Zukunftsfähige Wärmenetze, Geschäftsfeld-Entwicklung Contracting und KWK-Check finden Sie hier.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Kurzbericht von den metering days 2021

Neues von der Branchen-Messe

Die metering days, sonst traditionell eine Präsenzmesse in Fulda, haben auch 2021 Corona-bedingt wieder digital stattgefunden. Über 600 Teilnehmer/innen wollten sich die 40 Sprecher/innen auf dem rein virtuellen Szene-Treff jedoch nicht entgehen lassen. Alle, die das Event verpasst haben, finden die Aufzeichnung des Metering Solutions Forums vom 29. September auf der offiziellen Website.

Was waren aus Sicht der HORIZONTE-Group die wichtigsten Erkenntnisse vom Fachkongress des intelligenten Messwesens? Dies erfahren Sie im Folgenden.

Wie läuft der Rollout intelligenter Messsysteme?

Der Smart-Meter-Rollout läuft vielerorts, aber der Hochlauf in Massenprozessen macht immer noch Schwierigkeiten. So hat u.a. Eric Kallmeyer von Stromnetz Hamburg sehr offen darüber berichtet, dass er die 10%-Quote (Einbau von iMSys in den ersten 3 Jahren) in Gefahr sieht. Hier dürfte er vielen Messstellenbetreibern aus der Seele gesprochen haben. So war oft ein Appell an die Regulierungsbehörde zu hören, bei diesem Thema Umsicht walten zu lassen.

Als große Herausforderung wurde die WAN-Anbindung der iMSys ausgemacht. Stromzähler hängen ja oft in Kellerräumen, wo der LTE-Empfang oft nicht ausreicht (in vielen ruralen Gegenden Deutschlands ist der LTE-Empfang ja ohnehin ein Problem). Spannend war zu erfahren, dass der Rollout in urbanen Gegenden wie Berlin und Frankfurt auch auf Powerline fußt. Neben Powerline und LTE setzen Flächenversorger oft auf eine andere WAN-Kommunikationstechnologie: CDMA, bzw., LTE auf Basis der 450-MHz-Frequenz.

Auch wenn oft erstmals die „low hanging fruits“ anvisiert wurden, also einfache Einbaufälle mit einer 1:1-Beziehung von moderner Messeinrichtung und Smart-Meter-Gateway, sollten künftig auch komplexere Fälle in Angriff genommen werden. Das Thema RLM bleibt vorerst aber Zukunftsmusik.

Positiv wurde immerhin berichtet, dass die Firmware-Updates in vielen Fällen bereits sehr gut funktionieren, bspw., um die neuen Tarifanwendungsfälle für die Netzdienlichkeit (TAF9 und 10) sowie hochfrequente Messwertdaten (TAF14) freizuschalten.

Überdies war natürlich auch das Thema Mehrwerte präsent. Die Branche geht insbesondere davon aus, dass das Strom-Messwesen und Messdienstleistungen anderer Sparten zusammenwachsen. Wie intelligenter Messstellenbetrieb und Submetering über das Smart-Meter-Gateway gebündelt werden können, hat bspw. Jörn Lutze von der TMZ Thüringer Mess- und Zählerwesen Service GmbH in seinem Vortrag erläutert.

Regulierung: Was gibt’s Neues von Gesetzgeber und Behörden?

Das Bundesministerium für Wirtschaft und Energie verkündete in Person von Ministerialdirigentin Beatrix Brodkorb (Leiterin der Unterabteilung Netze) offiziell, dass die Technische Richtlinie TR-03109-1 nun vorliege. Gelobt wurde auch das große Tempo der MsbG-Reparatur nach der Entscheidung des OVG-Münster. Nun herrsche endlich Rechtssicherheit, vielmehr als vorher.

Dieses Tempo wünscht sich die Branche auch von der neuen Bundesregierung in Sachen Energie(markt)regulierung: Hier werden schnellere Genehmigungsvorgänge beim Ausbau von Erneuerbaren Energien sowie den Stromnetzen gefordert. Natürlich in Verbindung mit einem rascheren Voranschreiten im Smart Metering.

Wie Dennis Laupichler, Referatsleiter Cyber-Sicherheit für die Digitalisierung der Energiewirtschaft beim Bundesamt für Sicherheit in der Informationstechnik (BSI), preisgab, wird endlich das Stufenmodell 2.1 avisiert, auch die Arbeit an der dritten und vierten Stufe soll aufgenommen werden. Eine Roadmap soll demnach bereits im November zu erwarten sein. Die Roadmap kann dann als Wegbereiter für eine neue Marktanalyse Ende Januar gesehen werden.

Ob die neue Bundesregierung bis dahin auch schon das Thema Spitzenglättung / §14a EnWG bearbeitet hat, bleibt abzuwarten. Die Branche fordert dies und erwartet hier auch zeitnah eine Klärung.

Die Technik-Ecke: Was beweg die Branche?

Um den Rollout skalierbarer zu machen, versprechen die SMGw-Hersteller nun die 1:n-Beziehung deutlich besser zu beherrschen – so können wohl nach derzeitigem Stand ca. 25 mME an ein SMGw angebunden werden. Weiterhin stehen die im Stufenmodell diskutierten „Systemeinheiten“ bei den Geräteherstellern im Fokus – im Rahmen des CLS-Managements werden zukünftig bspw. auch netzdienliche Anwendungsfälle ermöglicht.

Lieferschwierigkeiten treten aktuell nur vereinzelt auf. Inwiefern die Lieferketten halten, bleibt mit Blick auf die vielen Engpässe in anderen Branchen aber ungewiss. So hört die HG aus zuverlässigen Quellen, dass einige Hersteller für moderne Messeinrichtungen bei neuen Bestellungen nun Lieferzeiträume von 12 Monaten angeben.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Redispatch 2.0 - Auswertung der HG-Marktbefragung zum Go-Live

Von Frank Hirschi

Redispatch 2.0: Der Markt ist noch nicht startklar

Gemäß des Netzausbaubeschleunigungsgesetzes 2.0 müssen die 890 deutschen Verteilnetzbetreiber (VNB) für Strom bis zum 1. Oktober 2021 neue gesetzliche Anforderungen zum Netzengpassmanagement umsetzen.

Hintergrund: Branche ist noch nicht Redispatch-ready

In unserer ersten HG-Marktbefragung (Ergebnisse hier) aus dem Frühjahr (April 2021) hielt der Großteil der befragten Expert/innen (68 %) den Go-Live vom neuen Redispatch-Regime zum 1. Oktober 2021 für nicht mehr realistisch. Lediglich 32 % der Teilnehmenden gab an, dass der Einführungstermin realistisch wäre. Um das aktuelle Stimmungsbild abzuleiten, haben wir mit dieser zweiten Marktumfrage noch einmal in der Branche nachgehakt.

Denn kurz vor dem Start hat sich die Meinung der Mehrheit bewahrheitet: Insbesondere die Prozesse des bilanziellen Ausgleichs werden nun für eine Übergangszeit bis zum 31. Mai 2021 anders umgesetzt als vorgesehen. Auch das sogenannte Planwertmodell wird erst mit Verzögerung zum 1. Oktober 2022 vollständig angewendet. Und auch viele technische Hürden, wie bspw. die Etablierung von Redispatch-Systemen oder die Anbindung an die RAIDA-Plattform, bestehen noch. Ganz zu schweigen von einem erheblichen Stammdatenproblem.

Im folgenden fassen wir die Auswertung kurz zusammen. Aber auch die Presse hat die Marktbefragung verfolgt und berichtet.

energate fasst zusammen "Redispatch-2.0-Start: 1. Oktober wäre nicht zu halten gewesen":

Kurz vor dem eigentlich als Starttermin für den Redispatch 2.0 vorgesehenen 1. Oktober haben nur wenige Verantwortliche die dafür notwendigen Prozesse ausgiebig testen können. Stattdessen gibt es noch an allen Ecken und Enden Nachbesserungsbedarf, wie aus einer nicht repräsentativen Umfrage der Unternehmensberatung HORIZONTE-Group AG unter 61 Teilnehmern hervorgeht, die energate vorliegt. (...) Link

Beitrag als PDF lesen

Im Frühjahr hatten 68 Prozent der befragten ExpertInnen den Go-Live zum 1. Oktober 2021 für nicht mehr realistisch eingestuft. Nur 32 Prozent gaben an, dass der Einführungstermin realistisch wäre. Die aktuelle (nicht repräsentative) Umfrage und die Übergangslösung des BDEW zeigen nun auch: Die Branche ist auch kurz vor dem Start noch nicht vollends vorbereitet. (...) Link

Beitrag als PDF lesen

Zur Befragung

Die HG-Marktbefragung startete am 16. September und lief bis zum 24. September 2021. Insgesamt

61 Expert/innen aus der Energiewirtschaft haben an der Marktbefragung mit (bis zu) 18 Fragen teilgenommen (Je nach Einsortierung des Unternehmens wurden weniger Fragen gestellt).

Die Teilnehmenden bilden dabei sowohl die operativen als auch die strategischen Bereiche ab:

66% der Teilnehmenden vertreten Verteilnetzbetreiber (33 %), sowie Systemhersteller (11 %) und Dienstleister-Unternehmen (22 %). Übertragungsnetzbetreiber (2 %), Anlagenbetreiber (15 %), Vertriebe / Lieferanten (7 %) und Sonstige (11 %) machen ein Drittel der Teilnehmenden aus. Insgesamt kann auf Basis der Antworten zwar kein repräsentatives Marktbild gezeichnet werden, jedoch entsteht ein guter Eindruck vom Status Quo in der Branche.

Dienstleister unterstützen die VNB aber stricken mit heißer Nadel

Von 57 Antwortenden sieht sich eine knappe Hälfte nicht gut auf den Redispatch 2.0 vorbereitet. Darunter befinden sich sowohl VNB (12), Anlagenbetreiber (6), Dienstleister (6), Systemhersteller (3) als auch Vertriebe / Lieferanten (1).

Ein gutes Drittel sieht sich jedoch als gut vorbereitet an und kann für den Marktstart produktiv gehen (5 VNB, 5 Dienstleister, 3 System-Hersteller, 3 Anlagenbetreiber, 3 Lieferanten / Vertriebe, 1 ÜNB). In Teilen (9 %) gilt dies für eine Gruppe aus VNB (3) sowie jew. einem System-Hersteller und Dienstleister.

Dass die Zeit bis zum gesetzlich festgeschriebenen Marktstart knapp ist, beweist, dass lediglich 7 % der Teilnehmenden ganzheitliche Tests vornehmen konnten (1 VNB, 2 Dienstleister, 1 Vertrieb / Lieferant). Dazu gesellet sich 1 VNB, der bereits in Teilen testen konnte. Die große Mehrheit von knapp 90 % der Teilnehmenden konnte allerdings noch keine ausgiebigen Tests der neuen Systeme und Prozesse vornehmen.

Was muss passieren, um so schnell wie möglich Redispatch-2.0-fähig zu sein?

Die am häufigsten genannten Punkte beziehen sich auf mehr Zeit für die Umsetzung (bspw. „Verlegung um 1 Jahr“, „Fristverlängerung“, „Zeit für die Dienstleister“).

Darüber hinaus plädieren die Antwortenden häufig für eine transparentere (und ganzheitlichere) Darstellung der Prozesse, sowie intensivere Branchendialoge, v.a. mit den operativen Einheiten sowie eine bessere und konkretere Planung.

So sehen auch rund 11 % der Antwortenden eine Bestandsanalyse als sinnvoll an, um eine stufenweise ablaufende Einführung des neuen Redispatch-Regimes in die Wege zu leiten.

Weitere Antwortende wünschen sich eine die technischen Dokumente in englischer Sprache, da Entwickler-Teams größtenteils international besetzt sind oder bessere Unterstützung bei Connect+ in Bezug auf die Registrierung bei RAIDA.

Was Netzbetreiber nun tun können

Der zum 1. Oktober geplante Marktstart von Redispatch 2.0 wird durch die BDEW-Übergangslösung zwar bis zum 31. Mai 2022 in Teilen verzögert. Die Übergangslösung stellt allerdings keine vom Gesetz abweichende Vorgabe dar und bezieht sich vor allem lediglich auf eine provisorische Lösung für den bilanziellen Ausgleich. Somit sind weiterhin alle Netzbetreiber dazu angehalten, ihre Umsetzung schnellstmöglich und unter Hochdruck voranzubringen. Dabei gilt es spätestens zum 1. März 2021 für die startende 3-monatige Testphase betriebsbereit zu sein.

Unter folgendem Link können Sie die ausführliche Auswertung unserer Umfrage anfordern:

> Auswertung der Marktbefragung anfordern (die Umfrage ist seit dem 24. September geschlossen)

Sprechen Sie uns auch gerne an, wenn Sie Beratung zum Thema Redispatch 2.0 wünschen!

Messstellenbetreiber brauchen ein breites Angebot, um im Wettbewerb zu bestehen

Messstellenbetrieb im Wandel: 5 Jahre Messstellenbetriebsgesetz

HG-Interview in der ZfK

Im September 2021 feiert das Messstellenbetriebsgesetz (MsbG) sein fünfjähriges Bestehen. Jochen Buchloh und Dr. Roland Olbrich erklären im Interview mit der Zeitung für kommunale Wirtschaft (ZfK) wie sich die Rolle des Messstellenbetreibers geändert hat, welche Geschäftsmodelle lukrativ sind und wann sich der wettbewerbliche MSB lohnt. Mehr dazu lesen Sie auch in der ZfK-Ausgabe 09/2021.

Das Interview finden Sie unten als pdf – sowie direkt auf der ZfK-Website unter folgendem Link.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Kurzbericht von der HUSUM Wind 2021

Neue HORIZONTE im hohen Norden

HG auf der HUSUM Wind

Premiere für die HORIZONTE-Group AG: Unser Mitarbeiter Erik Tüxen besuchte die HUSUM Wind im nordwestlichen Schleswig-Holstein, unweit der dänischen Grenze – eine der wichtigsten Veranstaltungen im Bereich der erneuerbaren Energien. Nach Angaben des Veranstalters strömten mehr als 8.500 Besucher/innen durch die Messehallen. Die knapp 400 Austeller und Verbände zogen demnach auch ein sehr positives Fazit.

Neben der Präsentation aktueller Produkte und Dienstleistungen wurde intensiv nach vorn geschaut. Führende Branchenvertreter nutzten die Messe, um Zukunftsthemen Gehör zu verschaffen. Insbesondere die Beschleunigung des Offshore-Wind-Ausbaus sowie die Erzeugung von „grünem“ Wasserstoff im industriellen Maßstab werden als zentrale Aspekte für die weitere Umsetzung der Energiewende angesehen.

Für Erik Tüxen war die Veranstaltung ein echtes Heimspiel: Nicht nur hinsichtlich Herkunft und Wohnsitz, sondern vor allem aufgrund seiner langjährigen Berufserfahrung. Erik ist in der deutschen und dänischen Windenergie-Branche (und darüber hinaus) bestens vernetzt und bekannt „wie ein bunter Hund“. So war es kein Wunder, dass vor Ort ein Gespräch nach dem anderen erfolgte – nicht immer nur rein fachlich – und dabei auch diverse Fischbrötchen dran glauben mussten.

Erik freut sich sehr über das große Interesse an der HORIZONTE-Group AG. Darauf lässt sich aufbauen!

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Redispatch 2.0 - Marktbefragung zum Go-Live

Das Netzausbaubeschleunigungsgesetz 2.0 (NABEG) bringt mit dem Redispatch 2.0 neue Anforderungen an Verteilnetzbetreiber mit sich. Verteilnetzbetreiber werden ab dem 01.10.2021 verpflichtet, Einspeiseanlagen mit einer Leistung von über 100 kW sowie alle sonstigen fernschaltbaren Anlagen im Falle von Netzengpässen zu steuern. Verteilnetzbetreiber sowie Softwarehersteller arbeiten mit Hochdruck an der Umsetzung der komplexen neuen Redispatch-Prozesse, sehen sich aber mit der Frage konfrontiert, wie realistisch ein funktionierendes Redispatch-Regime ab Oktober wirklich ist. Uns interessiert Ihre Meinung dazu.

Eine exklusive Auswertung der Ergebnisse wird im Teilnehmerkreis verteilt.

Sprechen Sie uns auch gerne an, wenn Sie Beratung zum Thema Redispatch 2.0 wünschen!

Novellierte Heizkostenverordnung vertagt

Die Novellierung der Heizkostenverordnung ist ins Stocken geraten

Bundesrats-Ausschüsse vertagen das Thema

Warum dies so ist und welche Konsequenz dies für EVU hat lesen Sie in der Zeitung für kommunale Wirtschaft (ZfK), mit Kommentierung unserer Experten Dr. Roland Olbrich und Frank Hirschi.

Lesen Sie den Artikel direkt bei der ZfK unter folgendem Link oder unten als pdf.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Neuer HG-Beitrag zur Positionierung des Messstellenbetreibers in ZfK

Messstellenbetrieb im Wandel: 5 Jahre Messstellenbetriebsgesetz

Ausgabe 09/21 der Zeitung für kommunale Wirtschaft (ZfK):

Was hat sich mit Einführung des MsbG für MSB geändert? Wie müssen sich MSB künftig aufstellen, um die Chancen der Digitalisierung und Liberalisierung des Messwesens zu nutzen?

Unseren Artikel hierzu finden Sie unten als pdf – sowie direkt auf S. 11 der September-ZfK-Ausgabe unter folgendem Link.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Marktkommunikation 2022 – Die Digitalisierung und Standardisierung des Netzzugangs schreitet voran

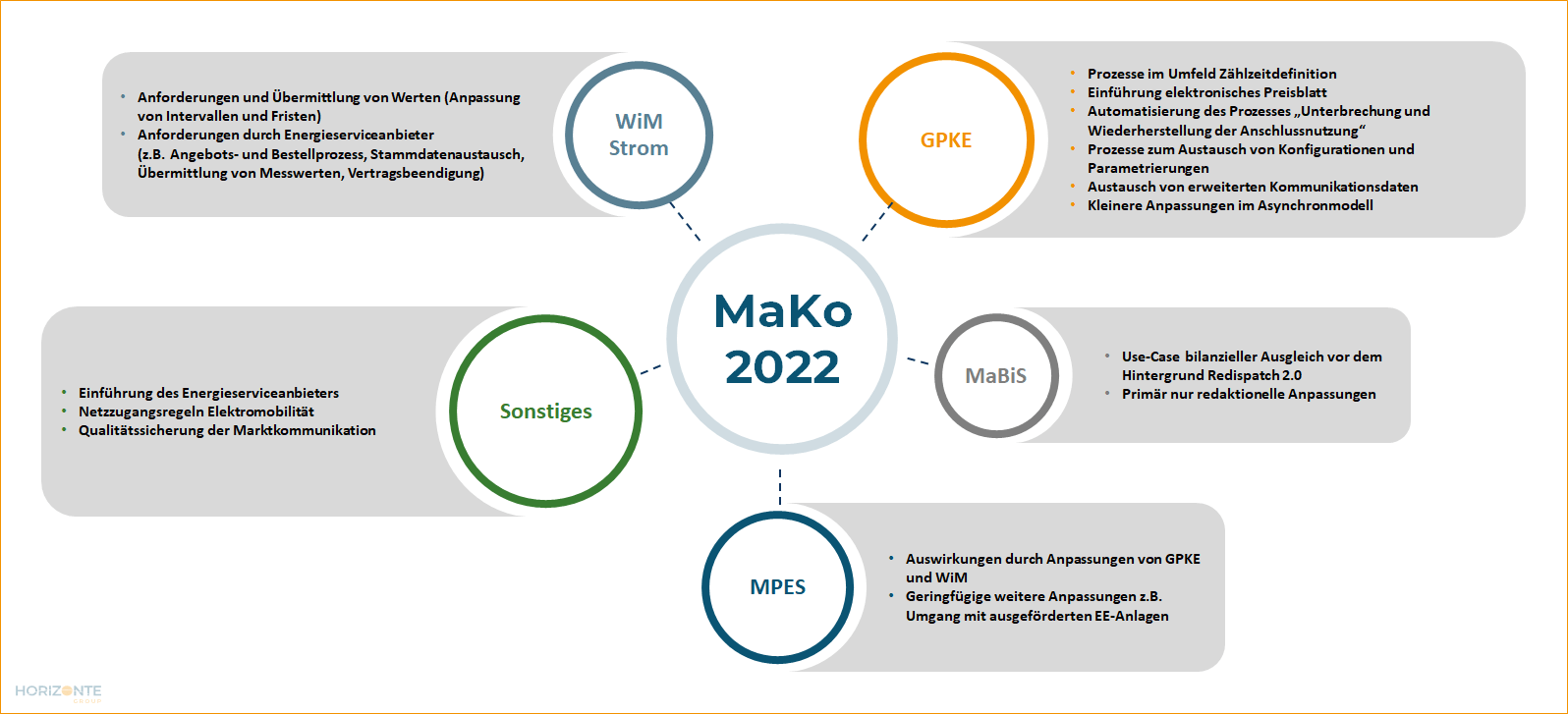

MaKo 2022 - was steckt dahinter?

Das Festlegungsverfahren

Nachdem durch die Marktteilnehmer zum Ende des Jahres 2019 die MaKo 2020 mit allen bekannten Problemen und Nachwehen erstmals produktiv gesetzt wurde, war bereits absehbar, dass dies noch nicht der letzte Akt erheblicher marktrollenübergreifender Veränderungen der bestehenden Prozess- und Systemstrukturen war. Mit dem Beschluss vom 21.12.2020 der Beschlusskammer 6 der BNetzA „BK6 20 160 – Festlegungsverfahren zur Weiterentwicklung der Netzzugangsbedingungen Strom“ Ende vergangenen Jahres wurden weitere Festlegungen zur zukünftigen Ausgestaltung der Marktkommunikation veröffentlicht.

MaKo 2022 – Was kommt auf die Energiewirtschaft zu?

Die Umsetzung der MaKo 2022 führt durch die Überarbeitung und Ergänzung der GPKE, MPES, WiM Strom und der MaBiS für Marktteilnehmer zu erheblichem Aufwand. Im Folgenden geben wir Ihnen einen Grobüberblick über die neuen Vorgaben und Ziele der Mako 2022.

Ohne auf alle Ziele und Anforderungen im Detail eingehen zu wollen, lässt sich festhalten, dass das übergeordnete Ziel die weiterführende Digitalisierung und Standardisierung von Prozessen in der Energiewirtschaft ist. Hierunter fällt auch die Einführung des elektronischen Preisblatts, welche eine standardisierte Prozessausgestaltung zwischen Netzbetreibern und Lieferanten ermöglicht und Lieferanten in die Lage versetzt, eine massentaugliche, weil automatisierte, Rechnungseingangsprüfung durchzuführen. Darüber hinaus wurde der Prozess zur Unterbrechung und Wiederherstellung der Anschlussnutzung standardisiert (EDIFACT-Prozess). Der manuelle und zeitaufwendige Austausch von Excel-Formularen gehört zukünftig der Vergangenheit an.

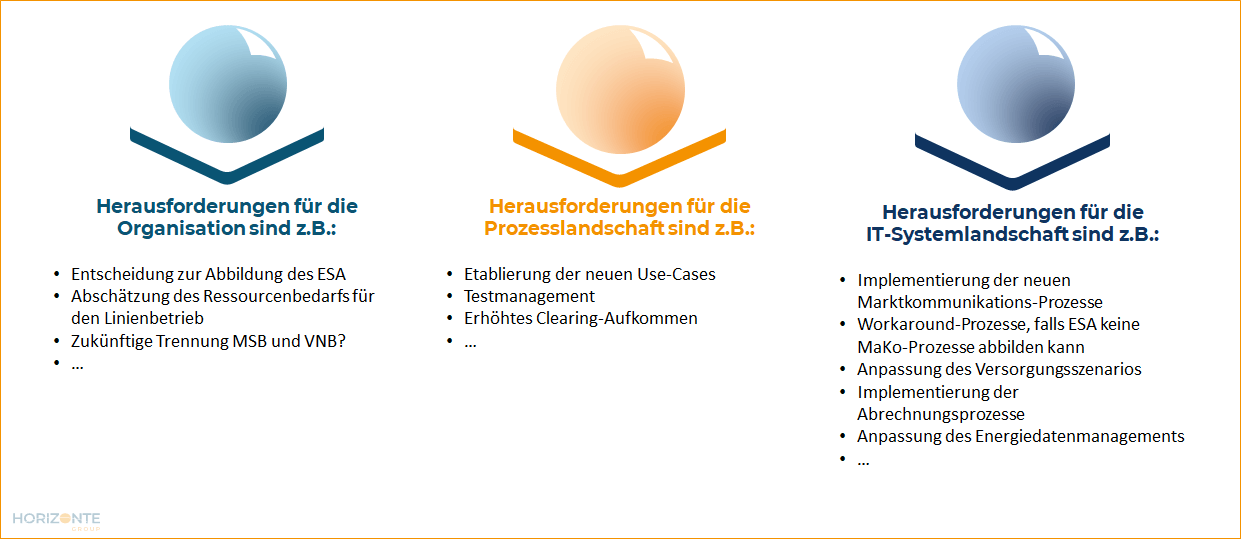

Mit der neuen Marktrolle Energie-Service-Anbieter kurz ESA enthält die MaKo 2022 eine weitere spannende Neuerung, auf die wir im Weiteren kurz eingehen möchten.

Einführung des ESA – Bedeutung und Herausforderung für die Energiewirtschaft

Als externer Marktteilnehmer ist der ESA vorbehaltlich einer Beauftragung durch den Anschlussnutzer und einem verbauten intelligenten Messsystem dazu berechtigt, Messwerte bei dem zuständigen Messstellenbetreiber anzufragen. Im Fokus des ESA stehen zukünftig zwei Tarifanwendungsfälle (TAF): zum einen der TAF7, welcher die Übermittlung von Zählerstandsgängen erlaubt und zum anderen der TAF14, welcher die hochfrequente Bereitstellung von Messwerten ermöglicht. Der ESA kann diese Messwerte dann entweder an berechtigte Dritte weitergeben und somit als Datenschnittstelle zum MSB fungieren oder selbst die Rolle des Mehrwertdienstleisters einnehmen. Bei letztgenannter Variante ist der ESA auf Basis der hochfrequenten Messwerte in der Lage, dem Endkunden durch eine Analyse des Verbrauchsverhaltens, Mehrwertleistungen wie z.B. die Optimierung des Energieverbrauchs/Energiemanagements oder Unterstützung bei der optimalen Wahl des Energielieferanten und Stromproduktes anzubieten.

Die Einführung des ESA hat dadurch natürlich Auswirkungen auf das bestehende Tätigkeitsfeld von Messstellenbetreibern und muss strategisch betrachtet werden. Auf der einen Seite ergibt sich durch entgeltlich zu vergütender Bereitstellung der Messwerte an den ESA oder die eigenständige Ausübung der Rolle und die Weiterverteilung an Dritte eine zusätzliche Einnahmequelle, die es zu erschließen gilt.

Auf der anderen Seite wird sich der Wettbewerbsdruck auf dem Gebiet der Mehrwertleistungen durch sinkende Eintrittsbarrieren, unabhängig davon, ob der ESA als Datenschnittstelle oder selbst als Mehrwertdienstanbieter auftritt, weiter erhöhen. Man stelle sich hier vor, Vergleichsportale wie Verivox erhalten Zugriff auf hochfrequente Messwerte und können dadurch ihre Rolle als Vermittler maßgeschneiderter Tarife und Energielieferanten weiter ausbauen. Messstellenbetreiber müssen sich, wollen sie nicht nur Infrastrukturdienstleister sein, diesem Wettbewerb stellen und das eigene Produktportfolio hinsichtlich Attraktivität und Resilienz überprüfen. Nur so werden sie weiterhin die Kundenschnittstelle behalten.

Unabhängig davon, wie sich Messstellenbetreiber bei der Einführung des ESA strategisch aufstellen, eines ist sicher – die mit der Umsetzung verbundenen Herausforderungen sind nicht zu unterschätzen. Ein besonderer Fokus sollte hier auf der notwendigen Ertüchtigung der Prozess- und IT-Landschaft liegen. Die durch die neue Marktrolle notwendigen Anpassungen der Prozesse von der Anfrage und Bestellung der Messwerte bis zur Abrechnung und Beendigung des Dienstleistungsverhältnisses müssen standardisiert umgesetzt werden, um im Regelbetrieb manuellen Mehraufwand zu reduzieren. Im Versorgungsszenario muss der ESA samt Stammdaten hinterlegt werden und die bestehenden Abrechnungsprozesse müssen ertüchtigt werden.

MaKo 2022 – Ein erstes Fazit

Die Umsetzung der Vorgaben aus der MaKo 2022 bedeutet für Marktteilnehmer eine große Herausforderung, birgt durch Standardisierung und Automatisierung der Marktprozesse aber auch vielseitige Potentiale. Erschwert wird die Implementierung durch die parallele Umsetzung weiterer regulatorischer Anforderungen wie z.B. Redispatch 2.0. Schnell ergeben sich Ressourcenengpässe bei den Marktpartnern bzw. ihren IT-Dienstleistern, welche eine qualitative und fristgerechte Umsetzung erschweren können – MaKo 2020 lässt grüßen. Aus diesen Gründen ist es unabdingbar, frühzeitig mit der Analyse, der Konzeption und die Umsetzung der Anforderungen zu starten.

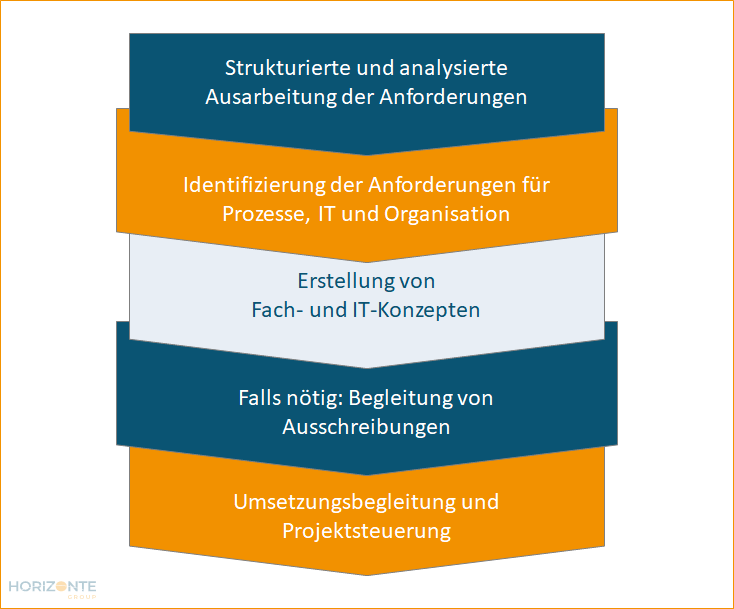

Wie gewohnt steht Ihnen die HORIZONTE-Group AG als Partner zur Seite und unterstützt Sie mit dem erprobten HG-Vorgehensmodell gerne bei der qualitativen und fristgerechten Umsetzung von MaKo 2022.

Mit diesem Modell sind wir in der Lage, die Anforderungen und ihre Auswirkungen für Organisation, Prozesse und IT schnell herauszuarbeiten und Ihnen wertvolle Zeit für die Umsetzungsphase einzusparen. In der Folge erarbeiten wir auf Basis der Anforderungen Fach- und IT-Konzepte für Ihren IT-Dienstleister und steuern in der Folge die Umsetzung des Gesamtprojektes inkl. des Testmanagements bis zum Go-Live. Kommen Sie für weitere Informationen oder hinsichtlich eines unverbindlichen Erstgesprächs gerne auf uns zu und lassen Sie uns die Hürde MaKo 2022 gemeinsam meistern.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Neues aus dem Messwesen: Stufenmodell 2.0 und Co.

Neue Entwicklungen im Messwesen erklärt

Welche neuen Veröffentlichungen gibt es im Messwesen?

Vor der Sommerpause hatten Bundestag und Bundesrat das neue Klimaschutzgesetz sowie ein Bündel von Energiegesetzen, u.a. auch Anpassungen im Messstellenbetriebsgesetz (MsbG), verabschiedet. Gerade im Bereich Smart Metering finden interessierte Beobachter/innen aktuell viele richtungsweisende Informationen aus verschiedenen Kanälen.

Zum einen wurden durch die Behörden und das Bundesministerium für Wirtschaft und Energie (BMWi) der Barometer-Bericht zur Digitalisierung der Energiewende für das Berichtsjahr 2020 sowie neue „Technische Eckpunkte für die Weiterentwicklung der Standards für die Digitalisierung der Energiewende“ veröffentlicht. Und auch ein erster Entwurf für eine aktualisierte Version 1.1 der Technische Richtlinie (BSI TR-03109-1) bzgl. „Anforderungen an die Interoperabilität der Kommunikationseinheit eines intelligenten Messsystems“ wird wohl aktuell in dem Ausschuss Gateway-Standardisierung diskutiert (Nachtrag: zeitgleich mit der Veröffentlichung dieses Beitrags hat der Ausschuss Gateway-Standardisierung nun auch die TR v1.1. veröffentlicht: Link).

Zum anderen gibt es Nachrichten über Weiterentwicklungen im Gerätesektor: Nun haben insgesamt drei SMGw-Hersteller eine Re-Zertifizierung des Bundesamts für Sicherheit in der Informationstechnik (BSI) erhalten und ermöglichen mit ihren Geräten auch neue Tarifanwendungsfälle bzgl. des Netzzustandes sowie Mehrwertdienste auf Basis von hochfrequenten Messwerten.

Der rote Faden: Standardisierungsstrategie und Stufenmodell

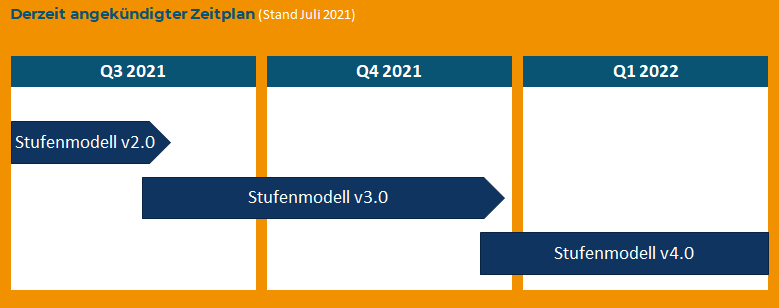

Doch wo liegen die Zusammenhänge zwischen diesen Entwicklungen? Den roten Faden liefert tatsächlich die vom BMWi 2019 veröffentlichten „Standardisierungsstrategie zur sektorübergreifenden Digitalisierung nach dem Gesetz zur Digitalisierung der Energiewende“ sowie der 2020 veröffentlichten „Fahrplan für die weitere Digitalisierung der Energiewende“. Im Zentrum des Fahrplans der Digitalisierung der Energiewende stehen die Smart-Meter-Gateways (SMGw), deren Weiterentwicklung sowie Einsatzgebiete. Während viele Leitplanken bereits seit Jahren feststehen, entwickeln sich die technischen Standards inkrementell weiter. Diesbezüglich sind insb. die oben genannten Dokumente und Informationen richtungsweisend. Die Umsetzung der Smart-Meter-Roadmap wird erkennbar immer detaillierter Kontur annehmen. In diesem Zusammenhang befindet sich das erwartete Stufenmodell in Version 2.0 nunmehr in der Kommentierung und damit unmittelbar vor der Veröffentlichung.

Wurde das aktualisierte Stufenmodell ursprünglich noch im ersten Quartal erwartet, sorgte die überraschende Entscheidung des OVG Münster, die Allgemeinverfügung für intelligente Messsysteme (für die klagenden Parteien) auszusetzen, augenscheinlich zunächst einmal für eine Verschiebung der Prioritäten. Im zweiten Quartal des Jahres ging es erst einmal um die Rettung des grundsätzlichen Smart-Meter-Infrastrukturansatzes. Nach der MsbG-Novelle kann sich nun wieder auf die Weiterentwicklung des Stufenmodells konzentriert werden.

Doch was sind eigentlich die wesentlichen Inhalte der bekannten Informationen aus dem Stufenmodell?

Das Stufenmodell im Detail

Das Stufenmodell ist das wesentliche Rahmendokument für die zukünftige inkrementelle Umsetzung der Digitalisierung der Energiewende, vor allem mittels intelligenter Messysteme (iMSys: also digitalen Stromzählern mit dem SMGw als sichere Kommunikationseinheit). Das Modell beschreibt den Pfad, welche Funktionen nach und nach durch die Branche umzusetzen sind. Hersteller, Softwareanbieter, Messstellenbetreiber, Netzbetreiber, Lieferanten, regulierende und gesetzgebende Instanzen und weitere Stakeholder (Stichwort E-Mobilität) – nahezu alle sollen einbezogen und in die Pflicht genommen werden.

Systematisch bleibt man dem bisherigen Ansatz aus Energiewirtschaftlichen Anwendungsfällen (EAF), dazu notwendigen Systemanwendungsfällen (SAF) und Funktionsbausteinen (FB) treu. Auch strukturell beschreibt das Stufenmodell weiterhin zunächst die Systematik sowie den Stand der Technik, ehe die nächsten Weiterentwicklungsstufen und ein Ausblick gegeben werden.

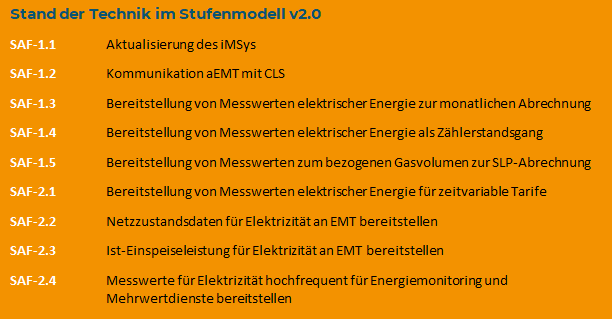

Stand der Technik

Das Stufenmodell 2.0 definiert im Stand der Technik, Sommer 2021, zwei Typen von Systemanwendungsfällen. Zum einen (SAF-1.x): hierbei handelt es sich um jene Grundfunktionen, die die ersten intelligenten Messsysteme bereits seit dem Marktstart im Frühjahr 2020 beherrschen. Eingeweihten dürften diese Funktionen im Wesentlichen unter den Kürzeln TAF1, TAF6, TAF7 bekannt sein – also damit die Grundfunktionen, um überhaupt bei Verbraucher/innen abrechnungsrelevante Messwerte zu erhalten. Als Grundfunktionalität werden ebenfalls zeitvariable Tarife genannt (TAF2), auch wenn dies in der Branche zumeist erst später umgesetzt wurde.[1] Gleichzeitig stellen diese Grundfunktionen auch die Voraussetzung dar, um Webportale mit Daten zu versorgen. Die Systemanwendungsfälle zur Firmware-Aktualisierung und der Kommunikation zwischen CLS und Externem Marktteilnehmer (EMT) werden ebenfalls unter dem aktuellen Stand der Technik geführt (bereits seit der ersten Version des Stufenmodells), wenngleich es derzeit was die praktische Umsetzung der ersten SMGw-Firmwareupdates angeht, noch etwas ruckelt.

Dazu (SAF-2.x) kommen die Funktionen, die nach den oben genannten Re-Zertifizierungen der SMGw seit einem Dreivierteljahr enthalten sind (seit der Re-Zertifizierung des ersten Herstellers). Die neuen Tarifanwendungsfälle 9 („Bereitstellung der Ist-Einspeisung einer Erzeugungsanlage“) und 10 („Bereitstellung von Netzzustandsdaten“) versetzen insbesondere Netzbetreiber in die Lage, eine höhere Transparenz ihrer Infrastruktur zu erlangen und auf Basis dieser Informationen bspw. auch via CLS-Management zielgerichtet Anlagen zu steuern. Darüber hinaus bietet TAF 14 („Hochfrequente Messwertbereitstellung für Mehrwertdienste”) neue Möglichkeiten, um datenbasierte Geschäftsmodelle mit Fokus auf Letztverbraucher/innen auf den Weg zu bringen. Eine Übersicht finden Sie in der folgenden Darstellung.

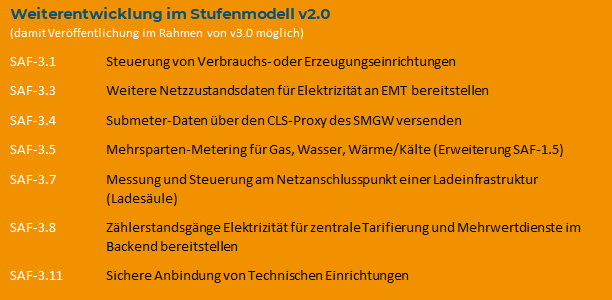

Weiterentwicklung und Ausblick

Weitaus interessanter als der Stand der Technik, welcher im Wesentlichen den Status quo als zweite Entwicklungsstufe definiert, ist der Ausblick, welche Entwicklungen als nächstes zu erwarten sind. Fokus sind hier

- die netzdienliche Steuerung,

- die Einbeziehung der (öffentlichen und nicht-öffentlichen) Ladeinfrastruktur in das Smart Metering oder

- das Submetering.

Ferner auch die Erweiterung auf weitere Sparten – hier wird die Anbindung Gas weitergedacht. So sollen künftig weitere Zähler via LMN-Schnittstelle anbindbar sein.

Die Marktakteure sind derzeit aufgefordert, ihre Rückmeldungen einzubringen – insofern muss dies nicht unbedingt Bestandteil der nächsten Stufe 3.0 werden.

Um weitere Sparten einzubeziehen und für die Elektromobilität den CLS-Ansatz zu öffnen, fasst das so vorgedachte Stufenmodell 3.0 die „Systemgrenze“ weiter. Bisher galten nur moderne Messeinrichtungen (mME) und SMGw als Bestandteile innerhalb der „Systemgrenze“; Steuerinfrastruktur und Zähler anderer Sparten hingegen lagen außerhalb derselben. Mittlerweile aber wird diese sog. „Systemgrenze“ erweitert und die zuletzt genannten Bestandteile sind nun erstmals Teil des Modells. Dies bedingt, dass jene künftig Bestandteile des Ordnungsrahmens der Smart Metering Infrastruktur werden. Proprietären Lösungen wird damit ein Riegel vorschoben. Das Sicherheitsmodell der iMSys-Welt wird auf andere Sparten übertragen.

Eigene „wide area network“- (WAN-)Anbindungen unter Umgehung des SMGw sind allerdings weiterhin möglich, sofern es nicht um „energiewirtschaftlich relevante“ Daten geht.

Was sind die nächsten Schritte?

Der nächste Schritt ist die Veröffentlichung des sich bis dahin ggf. geringfügig nochmals verändernden Stufenmodells 2.0 nach den Kommentierungen durch die Fachgremien. Gleichzeitig wird die TR 1.1 in den Ausschuss Gateway-Standardisierung gebracht. Hiermit wird der Stand der Technik auch regulatorisch verankert. Sollte es zeitlich nicht wieder zu Verzögerungen kommen, stände am Jahresende das Stufenmodell 3.0 – freilich abhängig von den Kommentierungen und den Einschätzungen der Ministerien. Unabhängig davon, was die konkreten Inhalte sein werden: Im Vordergrund werden weitere Sparten, das CLS-Management für die E-Mobilität sowie die Steuerung von Verbrauchs- und Erzeugungsanlagen stehen. Darüber hinaus steht die Detaillierung bereits eingeschlagener Wege an (als Stichworte: CLS-Kanal für Drittanwendungen, EEBUS, ZSG, Netzzustandsdaten).

Netzbetreiber, Messstellenbetreiber und Lieferanten tun gut daran, sich auf die anstehenden Entwicklungen einzustellen. Die HORIZONTE-Group analysiert regelmäßig, welche Handlungsfelder der Marktteilnehmer direkt von den Plänen des Gesetzgebers tangiert werden! Auch in Ihrem Fall – sprechen Sie uns gerne an!

Nachtrag, 9. August 2021 – unser Bericht in der ZfK:

Lesen Sie auch unseren Beitrag über das Stufenmodell in der Zeitung für kommunale Wirtschaft (ZfK).

[1] Neuerungen im Energiewirtschaftsgesetz (EnWG) definieren in § 41a erstmals auch lastvariable, tageszeitabhängige und dynamische Stromtarife und geben großen Lieferanten (ab 200.000 Endverbraucher/innen) die Verpflichtung mit, solche Stromtarife ab 1. Januar 2022 anzubieten.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.