Steuerliche Erleichterung für kleine Photovoltaikanlagen

Bundesministerium der Finanzen (BMF) erlässt am 27.02.2023 Schreiben zum „Nullsteuersatz für Umsätze im Zusammenhang mit bestimmten Photovoltaikanlagen (§ 12 Absatz 3 UStG)"

Der Nullsteuersatz gilt für die Lieferung bzw. Installation sämtlicher PV-Anlagen, die eine installierte Leistung von 30 Kilowatt (peak) nicht überschreiten. Dazu gehören auch Nebenleistungen zu der Lieferung einer PV-Anlage, die im Rahmen einer einheitlichen Lieferung erfolgen. Zu den Nebenleistungen zählen u.a.

- Übernahme der Anmeldung in das Markstammdatenregister

- Lieferung und der Anschluss des Wechselrichters oder des Zweirichtungszählers

- Lieferung von Schrauben und Stromkabeln

- Herstellung des AC-Anschlusses

- Bereitstellung von Software zur Steuerung und Überwachung der Anlage,

- Montage der Solarmodule

- Kabelinstallationen

Es ist zu beachten, dass der Nullsteuersatz nur für Photovoltaikanlagen, die nach dem 1. Januar 2023 geliefert/installiert werden, gilt. Eine rückwirkende Anwendung auf vorher erfolgte Lieferungen oder Installationen ist nicht möglich.

Die Finanzverwaltung NRW hat zu dem Thema FAQs veröffentlicht.

WICHTIG: Die Förderung von Beratungsleistungen zum Photovoltaikausbau von der Bezirksregierung Arnsberg gilt noch bis zum 30. Juni 2024.

Gerne führen wir eine Beratung für Sie durch. Sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Besondere Ausgleichsregelung 2023

Die Besondere Ausgleichsregelung wird seit dem 01.01.2023 über das Energiefinanzierungsgesetz geregelt.

Am 01.01.2023 tritt das Energiefinanzierungsgesetz (EnFG) in Kraft und ersetzt die bisherigen Reglungen zur „Besondere Ausgleichsregelung“ im EEG. Die neue Besondere Ausgleichsregelung gilt für eine reduzierte KWKG-Umlage und eine reduzierte Offshore-Netz-Umlage. Die EEG-Umlage gibt es seit 01.01.2023 nicht mehr.

Folgende Änderungen ergeben sich:

- Zukünftig sollen weniger Branchen als bisher von der Entlastung profitieren. Für diese soll es eine Übergangsregelung bis 2028 geben.

- Die Stromkostenintensität entfällt als Voraussetzung –> Wirtschaftsprüferbescheinigung nur bei Deckelung der Umlagebelastung über Cap bzw. Super Cap notwendig

- Nachweis der Energieeffizienz als neue Voraussetzung –> Umsetzung von wirtschaftlich durchführbaren Maßnahmen oder Aufwendung im vorangegangenen Kalenderjahr mindestens 50 % des für das zweite Antragsjahr gewährten Begrenzungsbetrags für Maßnahmen

- Alternativ kann das Unternehmen mindestens 30% seines Stromverbrauchs durch ungeförderten Strom aus erneuerbaren Energien decken oder in Maßnahmen zur Dekarbonisierung seines Produktionsprozesses investieren

- Höhe der Umlagebegrenzung –> Je nach Listenzuordnung und Einsatz erneuerbarer Energien beträgt diese 15 oder 25 %

- Die Regelung als „materielle Ausschlussfrist“ entfällt

- Neue Mitteilungspflichten gegenüber Netzbetreibern im jeweiligen Kalenderjahr bis zum 31. März

- die bisherigen Regelungen zum Messen und Schätzen wurden in das EnFG übernommen

Detailliertere Informationen sollen Anfang 2023 vom BAFA veröffentlicht werden.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Umlagen und Aufschläge 2023

Kurzer Überblick zu den Änderungen der Umlagen und Aufschläge 2023

Die EEG-Umlage und die abschaltbare Lasten-Umlage werden 2023 nicht erhoben. Weitere Umlagen wie die KWKG-Umlage oder die Offshore-Netz-Umlage werden nun in dem Energiefinanzierungsgesetz EnFG (früherer Name: Energie-Umlagen-Gesetz) geregelt.

Die EEG-Umlage wurde gesetzlich mit Wirkung zum 01.01.2023 abgeschafft. Die Finanzierung der Förderung erneuerbarer Energien erfolgt zukünftig durch den Bundeshaushalt.

Entsprechend § 20 Abs. 2 AbLaV trat die Verordnung am 1. Juli 2022 größtenteils außer Kraft. In 2023 wird keine AbLaV-Umlage mehr erhoben. Der Vortrag aus der Jahresabrechnung 2021 und des Rumpfjahres 2022 wird entsprechend der Abstimmung mit der Bundesnetzagentur nach den Regelungen der ARegV netzentgeltmindernd bei den Übertragungsnetzbetreibern eingebracht.

Eine Übersicht der Umlagen und Aufschläge 2023 und eine Entwicklung ab 2017 können sie der folgenden Datei entnehmen:

2022-11_Entwicklung der Umlagen ab 2017

Bei Rückfragen sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Spitzenausgleich für 2023 verlängert

Die Stellung von Entlastungsanträgen ist für ein weiteres Jahr möglich

Energieintensive Unternehmen (rund 9.000 betroffene Unternehmen) werden um 1,7 Milliarden Euro bei der Energie- und Stromsteuer entlastet. Die Verlängerung des sog. Spitzenausgleichs bis Ende 2023 hat am 01.12.2022 der Deutsche Bundestag beschlossen.

Durch die Entlastung sollen Energiepreissteigerungen gedämpft, der zunehmenden Inflation entgegengewirkt und die internationale Wettbewerbsfähigkeit der deutschen energieintensiven Unternehmen des produzierenden Gewerbes gewährleistet werden.

Dabei gelten für die Antragstellung die alten Voraussetzungen.

Die Gewährung des Spitzenausgleichs wird einmalig nicht davon abhängig gemacht, ob ein Zielwert für eine Reduzierung der Energieintensität erreicht wurde. Aber die Unternehmen sollen mit der Antragstellung ihre Bereitschaft erklären, alle wirtschaftlich vorteilhaft identifizierten Endenergieeinsparmaßnahmen umzusetzen.

Für die Zeit ab 2024 sollen die Begünstigungen für Unternehmen des Produzierenden Gewerbes reformiert werden, um zur Erreichung der Klimaschutzziele beizutragen. Sobald weitere Informationen vorliegen, informieren wir Sie gerne.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

EEG 2023

Das novellierte Erneuerbare-Energien-Gesetz (EEG) ist seit dem 30.07.2022 in Kraft und die meisten Regelungen gelten seit dem 01.01.2023.

Verschärfungen durch das neue EEG

- Bestimmte Pflichtverstöße sehen Sanktionen zulasten von Anlagenbetreibern vor

- Die zu sanktionierenden Verstöße werden im § 52 EEG 2023 aufgeführt dazu gehören u.a.

- fehlende Registrierung im Marktstammdatenregister

- Verstöße gegen Vorgaben im Rahmen der Direktvermarktung

- Verstöße gegen das Doppelvermarktungsverbot von EEG-Strom

- Die Sanktionen werden vom Netzbetreiber erhoben

- Höhe der Sanktion:

- 10 Euro pro Kilowatt installierter Leistung der Anlage und Kalendermonat, in dem ganz oder zeitweise ein Verstoß vorliegt

Weitere Änderungen

- Kein Abbau der Kleinwasserkraft

- Förderung von Strom aus Photovoltaik

- höhere Vergütungssätze

- Aussetzung der kontinuierlichen Absenkung der Einspeisevergütung (Degression) bis Anfang 2024

- ab 2024 pauschale halbjährliche Degression in Höhe von 1 %

- Wahlmöglichkeit für eine Kombination aus Voll- und Teileinspeisung

- Erweiterung der Freiland-Photovoltaik –> Agri-PV, schwimmende PV und PV auf Parkplatzüberdachungen

- Ausweitung Seitenrandstreifen von 200 auf 500 Meter

- Verkürzung Uferabstand bei „Floating-PV“-Anlagen von 50 auf 40 Meter

- Aufhebung der 100 kW-Grenze für Mieterstromprojekte

- Vereinfachungen beim Netzanschluss für PV-Anlagen bis 30 kW

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

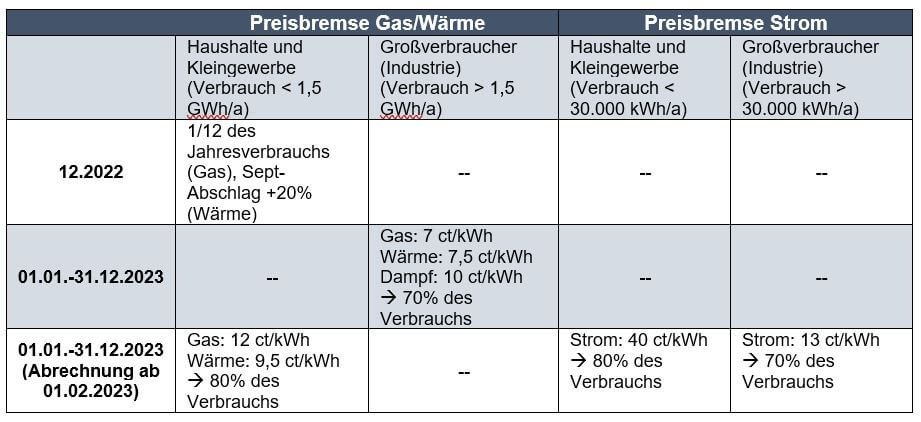

Strom- und Gaspreisbremse 2023

Die Energiepreisbremsen sind endgültig vom Bundestag beschlossen worden.

Der Bundestag hat das Strompreisbremsegesetz (StromPBG) und das Erdgas-Wärme-Preisgesetz (EWPBG) am 15. Dezember 2022 beschlossen. Für die Entlastung ist kein Antragsverfahren vorgesehen. Sie soll durch eine monatliche Gutschrift durch den Lieferanten/das EVU erfolgen. Die Energiepreisbremsen gelten bis 31.12.2023 mit einer möglichen Verlängerungsoption bis zum 30.04.2024.

Weiterhin sind für Unternehmen folgende Punkte zu beachten:

- Die Preisbremsen beziehen sich auf die gesamte Netzentnahme an einer Entnahmestelle

- Geltung der Höchstgrenzen –> System von relativen und absoluten Höchstgrenzen

- Boni- und Dividendenverbot –> Voraussetzungen unterscheiden sich zwischen den Höhen der Entlastungsummen

- Definition „verbundene Unternehmen“ –> für die Ermittlung der Höchstgrenzen der Entlastungsbeträge

- Arbeitsplatzerhaltungspflicht –> Beschäftigungssicherungsvereinbarung

- Mitteilungs- und Nachweispflichten –> je nach Entlastungshöhe sind bestimmte Fristen einzuhalten

Übersicht der Preisbremsen

Strompreisbremse (StromPBG)

Die Strompreisbremse gilt ab den 01.01.2023 für alle Letztverbraucher. Eine Auszahlung erfolgt allerdings erst ab März 2023. Das bedeutet, dass die Monate Januar und Februar rückwirkend ausgezahlt werden. Die Finanzierung der Strompreisbremse erfolgt über die Abschöpfung von Zufallserlösen.

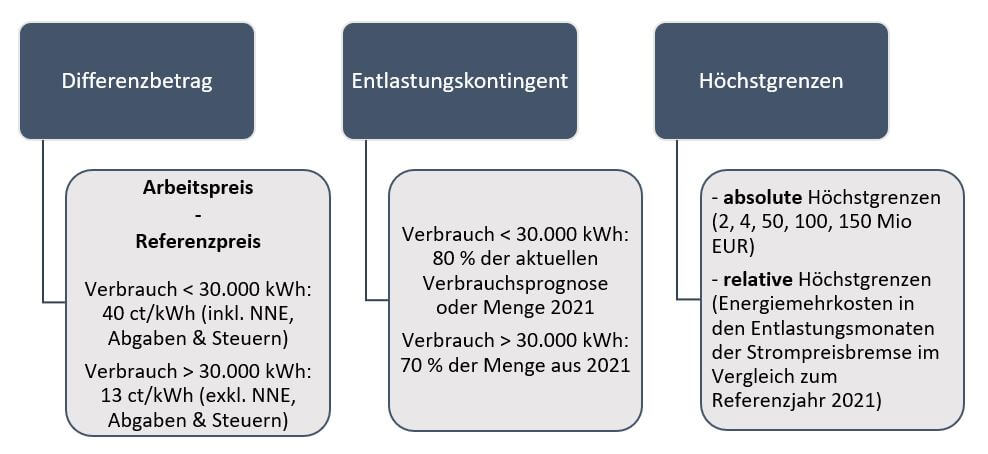

Die Berechnung der Entlastungsbeträge für die Strompreisbremse gemäß §§ 5-11 StromPBG.

Differenzbetrag x Entlastungskontingent = Monatlicher Entlastungsbetrag (für Unternehmen gedeckelt)

Das Bundesministerium für Wirtschaft und Klimaschutz hat eine FAQ-Liste zur Strompreisbremse veröffentlicht.

https://www.bmwk.de/Redaktion/DE/Downloads/F/faq-strompreisbremse.pdf?__blob=publicationFile&v=16

Gaspreisbremse (EWPBG)

Die Gaspreisbremse gilt ab den 01.01.2023 für alle Letztverbraucher. Eine Auszahlung erfolgt allerdings erst ab März 2023. Das bedeutet, dass die Monate Januar und Februar rückwirkend ausgezahlt werden.

Die Berechnung der Entlastungsbeträge für die Gaspreisbremse erfolgt gemäß § 8ff. EWPBG.

Differenzbetrag x Entlastungskontingent = Monatlicher Entlastungsbetrag (für Unternehmen gedeckelt)

Das Bundesministerium für Wirtschaft und Klimaschutz hat eine FAQ-Liste zur Wärme- und Gaspreisbremse veröffentlicht.

https://www.bmwk.de/Redaktion/DE/Downloads/F/faq-gaspreisbremse.pdf?__blob=publicationFile&v=6

Gerne unterstützen wir Sie und prüfen für Sie die Entlastungen ihres Energieversorgers. Sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Veröffentlichung des Referentenentwurfs zum Energieeffizienzgesetz (EnEfG)

Veröffentlichung des Referentenentwurfs zum Energieeffizienzgesetz (EnEfG)

- Lesen Sie auch den ZfK-Beitrag von Julian Hackert: Das bedeutet der Referentenentwurf zum Energieeffizienzgesetz

Die angespannte Lage an den Energiemärkten verdeutlich einmal mehr, dass Energie möglichst effizient und sparsam eingesetzt werden muss. Bereits zwei Jahre in Folge hat Deutschland die Gebäude-Klimaziele verfehlt. Mit dem im Oktober 2022 veröffentlichen Referentenentwurf für das Energieeffizienzgesetz (EnEfG) will das Bundesministerium für Wirtschaft und Klimaschutz daher erstmals einen sektorübergreifenden Rahmen zur Steigerung der Energieeffizienz in Deutschland schaffen. Der Referentenentwurf setzt die wesentlichen Anforderungen aus der laufenden Novelle zur EU-Energieeffizienzrichtlinie national um, verschärft viele der Anforderungen und soll einen erheblichen Beitrag zur Erreichung der deutschen Klimaziele leisten.

Dies ist auch notwendig, um die im Bundes-Klimaschutzgesetz (KSG) festgelegten Klimaziele erreichen zu können. Zum Ende des Jahres 2022 kann bereits eine erste Bilanz auf die bisherige Entwicklung der Treibhausgasemissionen seit Inkrafttreten des KSG gezogen werden. Diese zeigt auf, dass noch zahlreiche Maßnahmen ergriffen werden müssen, denn die bisherigen Klimaschutzmaßnahmen sind in allen Sektoren unzureichend. Das KSG legte als wichtigen Zwischenschritt zur Erreichung der Netto-Treibhausgasneutralität im Jahr 2045 die Reduktion der Treibhausgasemissionen für das Jahr 2030 auf mindestens 65 Prozent gegenüber 1990 fest. Die aktuelle jährliche Reduktion der Treibhausgasemissionen müsste jedoch verdreifacht werden, um dieses Ziel noch erreichen zu können.

Inhalte des Referentenentwurfs vom BMWK zum EnEfG

Energieeffizienzziele

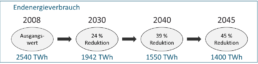

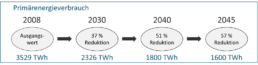

Im EnEfG werden für die Jahre 2030, 2040 und 2045 Ziele für den End- und Primärenergieverbrauch festgelegt. Diese entsprechen den Vorgaben des aktuellen Vorschlags der EU-Kommission für die Novelle der EU-Energieeffizienzrichtlinie EED für Deutschland und sind kompatibel mit dem Ambitionsniveau des KSG und ergeben sich wie in Abbildung 1 visualisiert.

Abbildung 1: Energieeffizienzziele im EnEfG

Diese Ziele weichen jedoch deutlich von der aktuellen Trendentwicklung des End- und Primärenergieverbrauchs ab. So würde im Jahr 2045 bei Fortführung des Trends der letzten 10 Jahre eine Abweichung von ca. 940 TWh (Endenergieverbrauch) und ca. 1.150 TWh (Primärenergieverbrauch) zwischen dem Ziel des EnEfG und der Realität zu Buche stehen (Abbildung 2).

Abbildung 2: Abweichung der Ziele des EnEfG und des Trends in Deutschlands beim End- und Primärenergieverbrauch (auf Basis historischer Daten der AGEB)

Die öffentliche Hand

Der öffentlichen Hand kommt im EnEfG eine Vorbildungsfunktion zu. Öffentliche Einrichtungen von Bund, Ländern und Kommunen sowie sonstigen öffentlichen Stellen werden verpflichtet, Energie- oder Umweltmanagementsysteme einzuführen und ab 2024 Energieeffizienzmaßnahmen umzusetzen. Dies geschieht mit dem Ziel, jährlich Gesamtendenergieeinsparung in Höhe von 2 % zu erreichen, um insgesamt bis zum Jahr 2030 jährlich Endenergie-Einsparungen in Höhe von 45 TWh (Bund) bzw. 5 TWh (Länder) zu ermöglichen. Bund und Länder werden außerdem verpflichtet, Energieverbrauchsregister zur Erfassung von Energieverbräuchen u.a. im Bereich von Liegenschaften, Mobilität und IKT der öffentlichen Einrichtungen aufzubauen und die Einhaltung der Vorgaben zu monitoren.

Zudem sieht das Gesetz vor, dass der Bund für ihn notwendige Energieeffizienzmaßnahmen bis Ende März 2023 in einem Aktionsprogramm bündelt. Dieses soll auf den aktuell verhandelten und beschlossenen Maßnahmen der Bundesregierung aufbauen und diese soweit nötig weiterentwickeln und ergänzen.

Pflichten für Unternehmen

Mit dem EnEfG sollen Unternehmen ab einem Jahresenergieverbrauch von mehr als 2,5 GWh in die Pflicht genommen werden, ein Energieaudit durchzuführen, insofern sie kein bestehendes Energie- oder Umweltmanagementsystem haben. Dieses muss innerhalb der nächsten 20 Monate nach Eintreten des Gesetzes oder, insofern bereits ein Energieaudit durchgeführt wurde, spätestens 4 Jahre nach Beendigung des letzten Energieaudits durchgeführt werden.

Ab einem Jahresenergieverbrauch von mehr als 10 GWh werden für Unternehmen strengere Pflichten vorgeschlagen. Sie sollen innerhalb von 20 Monaten nach Eintreten des Gesetzes ein Energie- oder Umweltmanagementsystem einführen und zusätzlich wirtschaftliche Energieeffizienzmaßnahmen umsetzen müssen.

Rechenzentren

Auch Rechenzentren, welche im Zuge der Digitalisierung eine immer bedeutende Rolle spielen und enorm viel Strom verbrauchen, werden im EnEfG explizit angesprochen. Neue Rechenzentren werden zu folgenden Maßnahmen verpflichtet:

- Einhaltung von Energieeffizienzstandards (PUE von 1,3; ab 2025)

- Einhaltung einer minimalen Temperatur von 24 °C bzw. 27 °C (ab 2028) für die Luftkühlung

- Abwärmenutzung von mindestens 30 % (ab 2025) bzw. 40 % (ab 2027)

- Deckung des Stromverbrauchs zu 50 % (2024) bzw. 100 % (2025) durch ungeförderten EE-Strom

- Einführung eines Energiemanagement- oder Umweltmanagementsystems und Validierung und Zertifizierung dieses ab einem Energieverbrauch von mehr als 1 MW bzw. 100 kW für öffentliche Rechenzentren

Darüber hinaus soll es für alle Rechenzentren eine Pflicht zur Veröffentlichung von Informationen zur Wärmeauskopplung auf ihrer Website und gegenüber Kommunen und Betreibern des nächstgelegenen Wärmenetzes hinsichtlich der Wärmemenge, des Temperaturniveaus (in °C) und der Preise für die Bereitstellung der Abwärme geben. Auf Nachfrage müssen Betreiber*innen eines Rechenzentrums dann auch Preise für das nachgefragte Temperatur- und Verfügbarkeitsniveau ausgeben.

Vermeidung und Verwendung von Abwärme

Unternehmen werden verpflichtet, Abwärme aus Produktionsprozessen zu vermeiden oder, soweit eine Vermeidung nicht möglich ist, die Abwärme in der Anlage, auf dem Betriebsgelände oder bei externen Dritten wiederzuverwenden. Das Abwärmepotenzial muss zunächst nur dann genutzt werden, wenn es dem Gebot der Wirtschaftlichkeit entspricht. Falls eine vollständige Abwärmenutzung heute nicht möglich oder zumutbar ist, sind technische Möglichkeiten schaffen, die eine vollständige Nutzung zum späteren Zeitpunkt, spätestens 2028, ermöglichen.

Zusätzlich werden abwärmeerzeugende Unternehmen zur Auskunft über folgende Eigenschaften der Abwärme insb. gegenüber Betreibern von Fernwärmenetzten verpflichtet.

- die Wärmemenge und maximale thermische Leistung,

- die zeitliche Verfügbarkeit (Leistungsprofil über Tages-, Wochen-, und Jahresverlauf),

- die Möglichkeit zur Regelung von Temperatur, Druck und Einspeisung,

- das Temperaturniveau (in °C),

- die Preise für die Bereitstellung der Abwärme.

Verpflichtungen und Chancen aus dem des EnEfG

Die Horizonte Group unterstützt Sie gerne bei der prozessualen Einführung Ihres Energie- oder Umweltmanagementsystems. Unser Team für Wärme & Effizienz widmet sich für Sie gerne der Erarbeitung konkreter Energieeffizienzmaßnahmen sowie der Erarbeitung von Strategien zur Vermeidung und Nutzung von Abwärme. Des Weiteren bieten wir auch die Durchführung von Energieaudit nach DIN EN 16247 oder das Energiemanagement nach ISO 50001 an.

Möchten Sie gern mehr zum Thema Energieeffizienzgesetz erfahren? Sprechen Sie Uns gerne jederzeit an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

3. Entlastungspaket der Bundesregierung

Kurze Übersicht der beschlossenen Maßnahmen

Am 03.09.2022 hat die Bundesregierung das dritte Maßnahmenpaket beschlossen. Hier ein kurzer Einblick in die energierelevanten Maßnahmen.

Entlastung bei den Strompreisen

- Gilt für Haushalte und KMU mit Versorgertarif

- Dämpfung der steigenden Netzentgelte

Die Strompreisbreme soll über die Abschöpfung von hohen Zufallsgewinnen der Stromproduzenten finanziert werden.

Entlastung bei CO2-Preis

- Aussetzung der Erhöhung von 5€ pro Tonne zum 01.01.2023 (Verlängerung des Preispfads)

- Der CO2-Preis gilt für fossile Brennstoffe wie Benzin, Diesel, Heizöl und Erdgas

Senkung der Umsatzsteuer für Gas

- Der Steuersatz für den Gasverbrauch wird auf 7 % gesenkt (statt 19 %)

- Die Maßnahme ist bis März 2024 befristet

Hilfen für Unternehmen

- Einjährige Verlängerung des Spitzenausgleichs (StromStG/EnergieStG) à Referentenentwurf vom Bundesfinanzministerium am 05.09.2022 veröffentlicht: Spitzenausgleichsverlängerungsgesetz – SpAVerlG

- Im Referentenentwurf fehlt bisher die Testierung des Alternativen Systems gemäß SpaEfV für KMU

- Bisher keine Aussage zur Steuerentlastung für Unternehmen nach § 9b StromStG

- Beide Beihilferechtliche Genehmigung laufen zum 31.12.2022 aus

Weitere Informationen finden Sie auf der Seite der Bundesregierung oder sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Abbau steuerlicher Hürden für Photovoltaik-Anlagen

Am 14. September hat das Bundeskabinett neue Regelungen im Steuerrecht für PV-Anlagen beschlossen.

Einkommensteuer

- Einnahmen aus dem Betrieb von Anlagen bis 30 Kilowatt sind ab dem 01.01.2023 steuerbefreit

- Befreiung von der Ertragssteuer gilt auch für bestehende Anlagen (unabhängig vom Zeitpunkt der Inbetriebnahme)

- Bei gemischt genutzten Immobilien liegt die Grenze bei 15 Kilowatt pro Wohn- oder Gewerbeeinheit, bis zu einer Grenze von 100 Kilowatt

Die Angabe bezieht sich jeweils auf die installierte Bruttoleistung laut Marktstammdatenregister.

Umsatzsteuer

- In Zukunft keine Umsatzsteuer mehr bei Lieferung, Erwerb, Einfuhr und Installation von Photovoltaikanlagen und Stromspeichern

- Voraussetzung: es handelt sich um eine Leistung an den Anlagenbetreiber und die Anlage wird auf oder in der Nähe von Privatwohnungen, Wohnungen sowie öffentlichen und anderen Gebäuden, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden, installiert.

- Der Bundestag und Bundesrat müssen dem Entwurf noch zustimmen.

70%-Regelung

- Abschaffung der 70%-Abregelung bei neuen Anlagen (bis einschließlich 25 kW installierter Leistung), die nach dem 14. September 2022 in Betrieb genommen werden.

- Ab dem 01.01.2023 wird die Regelung zusätzlich bei PV-Bestandsanlagen bis einschließlich 7 kW installierter Leistung aufgehoben.

Benötigen Sie eine Beratungsleistung zum Photovoltaikausbau? Sprechen Sie uns an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

EnSimiMaV - Verordnung zur Sicherung der Energieversorgung durch mittelfristige Maßnahmen

Die Verordnung ist am 01.10.2022 in Kraft getreten und gilt bis zum 30. September 2024. Sie zielt hauptsächlich auf Einsparungen in den kommenden Heizperioden ab, um eine Mangellage zu verhindern.

Heizungsscheck

An allen Gas-Heizungsanlagen soll in den nächsten beiden Jahren ein Heizungscheck zur Heizungsoptimierung durchgeführt werden.

Hydraulischer Abgleich

Der hydraulische Abgleich soll bei großen Gebäuden mit zentraler Wärmeversorgung auf Erdgasbasis bis 30. September 2023 verpflichtend vorgenommen werden, sofern dieser nicht bereits erfolgt ist.

Verpflichtung zur Umsetzung von Effizienzmaßnahmen

Wer?

- Unternehmen, die nach § 8 des Energiedienstleistungsgesetzes (EDL-G) Energieaudits durchführen bzw. ein Umwelt- oder Energiemanagementsystem betreiben

- Energieverbrauch von mehr als 10 GWh im Jahresdurchschnitt der letzten drei Jahre

- Unternehmen die nach § 4 des Bundesimmissionsschutzgesetzes genehmigungsbedürftig sind ausgeschlossen

Was?

- Umsetzung von identifizierten, wirtschaftlichen Effizienzmaßnahmen aus Energieaudit oder Managementsystem

- Einheitliche Wirtschaftlichkeitsbetrachtung der Maßnahmen nach DIN EN 17463:2021 Bewertung von energiebezogenen Investitionen (ValERI)

- Maßnahmen werden als wirtschaftlich eingestuft, nach maximal 20 Prozent der Nutzungsdauer ein positiver Kapitalwert ergibt, jedoch begrenzt auf einen Bewertungszeitraum von maximal 15 Jahren.

Wann?

- Die Maßnahmen sind spätestens innerhalb von 18 Monaten umzusetzen, d.h. bis spätestens März 2024.

- Laut § 4 Abs. 2 EnSimiMaV sind die Angaben der Unternehmen zur Umsetzung der wirtschaftlichen Energieeffizienzmaßnahmen durch externe Stellen (Zertifizierer, Umweltgutachter oder Energieauditoren) zu bestätigen

- Die Umsetzung und Nachweise werden voraussichtlich durch die öffentlichen Behörden (z.B. BAFA; Hauptzollämter) überprüft werden. Weitere Informationen sollen hier folgen.

Exkurs: Was ist ValERI?

- Norm Bewertung von energiebezogenen Investitionen (VALERI) DIN EN 17463:2021-12

- VALERI, en: Valuation of Energy Related Investments

- legt Anforderungen für eine Bewertung von energiebezogenen Investitionen fest

- gibt Vorgaben wie Informationen gesammelt, berechnet, ausgewertet und dokumentiert werden, um solide Business Cases für Maßnahmen auf Grundlage von Kapitalwertberechnungen zu erstellen sowie Nutzungsdauer und Kapitalwerte zu bestimmen

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.